Was ist ein Kreditor?

Wir erklären, welche wichtige Rolle er im unternehmerischen Kontext spielt, worauf es bei der Kreditorenbuchhaltung ankommt und wie man diese optimieren kann.

Zum Artikel

Wir erklären den Begriff, welche Rechten und Pflichten ein Schuldner hat und was für Konsequenzen drohen, wenn Schulden nicht beglichen werden.

Schulden aufzunehmen ist ganz normal. Ob Rechnungskauf oder „Buy Now, Pay Later“, schnelle Konsumkredite, die Finanzierung einer Immobilie oder Anlagen sowie Maschinen in Unternehmen – Geld zu leihen gehört für viele zum Alltag. Es wird nicht nur als gängige Praxis, sondern oft sogar als notwendiger Schritt gesehen, um den Lebensstil zu finanzieren, langfristig Immobilienvermögen aufzubauen und unternehmerisch in die Zukunft zu investieren.

Die Gefahr bleibt jedoch, die eigene finanzielle Leistungsfähigkeit zu überschätzen, oder auch ohne eigenes Zutun in die Schuldenfalle zu gelangen. Zwar ist laut dem Creditreform Schuldneratlas 2024 die Zahl überschuldeter Menschen im Jahr 2024 zum sechsten Mal in Folge zurückgegangen. 5,56 Millionen Deutsche gelten jedoch weiterhin als überschuldet – das heißt, ihre Schulden übersteigen dauerhaft ihr Vermögen und Einkommen. Ebenso gerieten 2024 mehr als 22.000 Unternehmen in Bedrängnis und konnten ihren Zahlungsverpflichtungen nicht mehr nachkommen – sie mussten Insolvenz anmelden.

Grund genug, einigen Fragen auf den Grund zu gehen: Was ist eigentlich ein Schuldner? Welche Rechten und Pflichten ergeben sich aus einem Schuldverhältnis? Und welche Möglichkeiten haben Gläubiger, wenn der Schuldner nicht zahlt?

Der Begriff „Schuldner“ stammt aus dem Zivilrecht und ist im Bürgerlichen Gesetzbuch (BGB) verankert. Grundsätzlich ist ein Schuldner eine natürliche oder juristische Person, die aufgrund eines Schuldverhältnisses eine Leistung schuldet. Diese Leistung kann finanzieller Natur sein, wie die Rückzahlung eines Kredits, oder nicht-finanziell, wie die Erbringung einer Dienstleistung oder die Lieferung einer Ware.

Schuldner können sowohl Privatpersonen als auch Unternehmen sein, die in einem Schuldverhältnis stehen. Ein Schuldner kann freiwillig eine Verpflichtung eingehen, etwa durch einen Vertrag, oder gesetzlich dazu verpflichtet sein wie im Fall von Schadensersatzansprüchen oder aber Steuerschulden. Letztere unterliegen dem öffentlichen Recht.

Ein Schuldverhältnis ist in erster Linie ein Rechtsverhältnis zwischen mindestens zwei Parteien. Eine Partei – der Schuldner – schuldet dabei der anderen Partei – dem Gläubiger – eine Leistung. In der Regel ist das eine Geldzahlung, kann jedoch auch andere Formen annehmen, etwa die Übertragung von Eigentum oder das Erbringen einer Dienstleistung. Geregelt ist das Schuldrecht im Zweiten Buch des BGB. Die §§ 241 – 432 beschreiben dabei das Allgemeine Schuldrecht, §§ 433 bis 853 das Besondere Schuldrecht.

Letzteres wiederum beschäftigt sich mit den zwei Arten, die ein Schuldverhältnis annehmen kann: das vertragliche Schuldverhältnis und das gesetzliche Schuldverhältnis.

Das vertragliche Schuldverhältnis entsteht durch den Abschluss eines Vertrags. Hierin wird festgelegt, dass der Gläubiger das Recht hat, vom Schuldner eine bestimmte Leistung zu verlangen. Beispiele für vertragliche Schuldverhältnisse sind alltägliche Verträge wie Kaufverträge – etwa für Autos, Mobilfunkverträge oder Dienstleistungsvereinbarungen. Auch Bankkredite sind vertragliche Schuldverhältnisse. Gemeinsam ist all diesen Schuldverhältnissen, dass sie auf freiwilligen Vereinbarungen zwischen den Parteien begründen und rechtlich bindenden Pflichten basieren.

Ein gesetzliches Schuldverhältnis hingegen resultiert aus gesetzlichen Vorschriften. Es regelt unter anderem, wie Personen und Unternehmen für ihr Handeln haften, ist also eine Rechtsfolge, die aus bestimmten Situationen resultiert. Ein gesetzliches Schuldverhältnis tritt beispielsweise dann ein, wenn jemand aufgrund einer Körperverletzung oder Sachbeschädigung zum Schadenersatz verpflichtet ist. In solchen Fällen muss der Schuldner dem Geschädigten gegenüber auch ohne Vertrag eine Leistung erbringen.

Schuldner sind generell zum sogenannten Leistungserfolg verpflichtet. Das bedeutet, dass das Schuldverhältnis erst in dem Moment endet, in dem die geschuldete Leistung komplett erbracht wurde – und zwar nicht nur in der Sache vollständig, sondern auch pünktlich und am vereinbarten Ort. Meistens ist die Leistung eine Geldzahlung, sie kann aber auch eine Sach- oder Dienstleistung sein.

Der sogenannte Schuldnerverzug tritt ein, wenn ein Schuldner seine Leistung nicht wie gefordert erfüllt, etwa mit Kreditzahlungen in Rückstand gerät. § 286 BGB regelt darüber hinaus, dass zuvor ein Fälligkeitsdatum genannt worden oder – wenn der Schuldner ein Verbraucher ist – eine Mahnung erfolgt sein muss. In der Folge können weitere Mahnungen, Zwangsvollstreckungen oder Insolvenzverfahren drohen, ebenso kann ein Gläubiger Vertragsstrafen androhen oder Schadenersatz verlangen.

Wo Pflichten bestehen, da gibt es auch Rechte – das gilt auch für Schuldner. So hat etwa auch ein Gläubiger die Pflicht, die vertragsmäßig angebotene Leistung des Schuldners rechtzeitig abzunehmen, damit dieser nicht in Verzug kommt. Tritt der Fall trotzdem ein, kann ein Schuldner laut § 320 BGB unter bestimmten Umständen seine Leistung verweigern.

Ein Schuldner hat außerdem das Recht, über den genauen Umfang seiner Schulden informiert zu werden. Der Gläubiger ist verpflichtet, dem Schuldner etwa die Höhe der Forderung, die zugrundeliegenden Verträge oder gesetzlichen Ansprüche sowie eventuelle Zinsen oder Gebühren mitzuteilen. Diese Transparenz im Schuldverhältnis ermöglicht dem Schuldner, die Berechtigung der Schulden zu prüfen und bei Unstimmigkeiten Widerspruch einzulegen.

Schulden können zudem verjähren – dafür existieren verschiedene Verjährungsfristen. Die bedeutendste Frist beträgt drei Jahre: Sie gilt grundsätzlich für alle Ansprüche des täglichen Lebens, die nicht anderweitig geregelt sind. Dazu zählen etwa Mietzahlungen, Werklöhne oder auch Ansprüche auf eine Kaufpreiszahlung.

Bei Gesamtschuldnern haften alle Beteiligten solidarisch für die gesamte Schuld. Bei Mitschuldnern ist die Haftung aufgeteilt. Die weiteren Unterschiede im Überblick:

| Gsamtschuldner | Mitschuldner | |

|---|---|---|

| Definition | Mehrere Schuldner haften gemeinsam für die gesamte Schuld. | Mehrere Schuldner haften jeweils nur für einen Teil der Schuld. |

| Rechtliche Grundlage | § 421 BGB (Bürgerliches Gesetzbuch) | § 420 BGB (Bürgerliches Gesetzbuch) |

| Gläubigeranspruch | Der Gläubiger kann die gesamte Forderung von jedem Gesamtschuldner einfordern. | Der Gläubiger kann nur den jeweiligen Anteil von jedem Mitschuldner einfordern. |

| Beispiel | Bei einer Bürgschaft haften alle Bürgen gemeinsam für die gesamte Schuld. | Bei einer geteilten Rechnung zahlt jeder Mitschuldner nur seinen Anteil. |

| Regressanspruch | Ein Gesamtschuldner, der die gesamte Schuld begleicht, kann Regress bei den anderen Gesamtschuldnern fordern. | Ein Mitschuldner hat keinen Regressanspruch, da er nur für seinen Anteil haftet. |

Der Begriff Schuldner beschreibt in erster Linie jede natürliche oder juristische Person, die eine Leistungspflicht gegenüber einem Gläubiger hat und wird vor allem im rechtlichen Kontext verwendet.

Im Gegensatz dazu findet der Begriff Debitor vor allem im wirtschaftlichen und betriebswirtschaftlichen Kontext Anwendung – insbesondere in der Finanzbuchhaltung, im Rechnungswesen und im Mahnwesen. Ein Debitor ist dabei ein Schuldner, der gegenüber einem Unternehmen – dem Kreditor – eine finanzielle Verpflichtung hat.

Während Schuldner also ein breiterer, rechtlicher Begriff ist, bezieht sich Debitor konkret auf die wirtschaftliche Beziehung zwischen Unternehmen und ihren Kunden und betont die kaufmännische Perspektive des Schuldverhältnisses.

Kommt ein Schuldner seiner Leistungspflicht nicht nach – zahlt er etwa eine Rechnung bis zum Ablauf der gesetzten Frist nicht –, muss der Gläubiger aktiv werden. Der erste Schritt ist in der Regel der Versand einer Mahnung. Reagiert dieser weiterhin nicht, kann der Gläubiger ein Inkassoverfahren einleiten, bevor im letzten Schritt der Gang zum Gericht und das Eröffnen eines Vollstreckungsverfahrens bleibt.

Jede dieser Maßnahmen bedeutet für den Gläubiger zusätzlichen Zeit- und Geldaufwand. Daher lohnt es sich, den Geschäftspartner vor Geschäftsabschluss genauer anzuschauen, um seine finanzielle Lage besser einzuschätzen. Das geht beispielsweise mit dem Abruf einer Bonitätsauskunft.

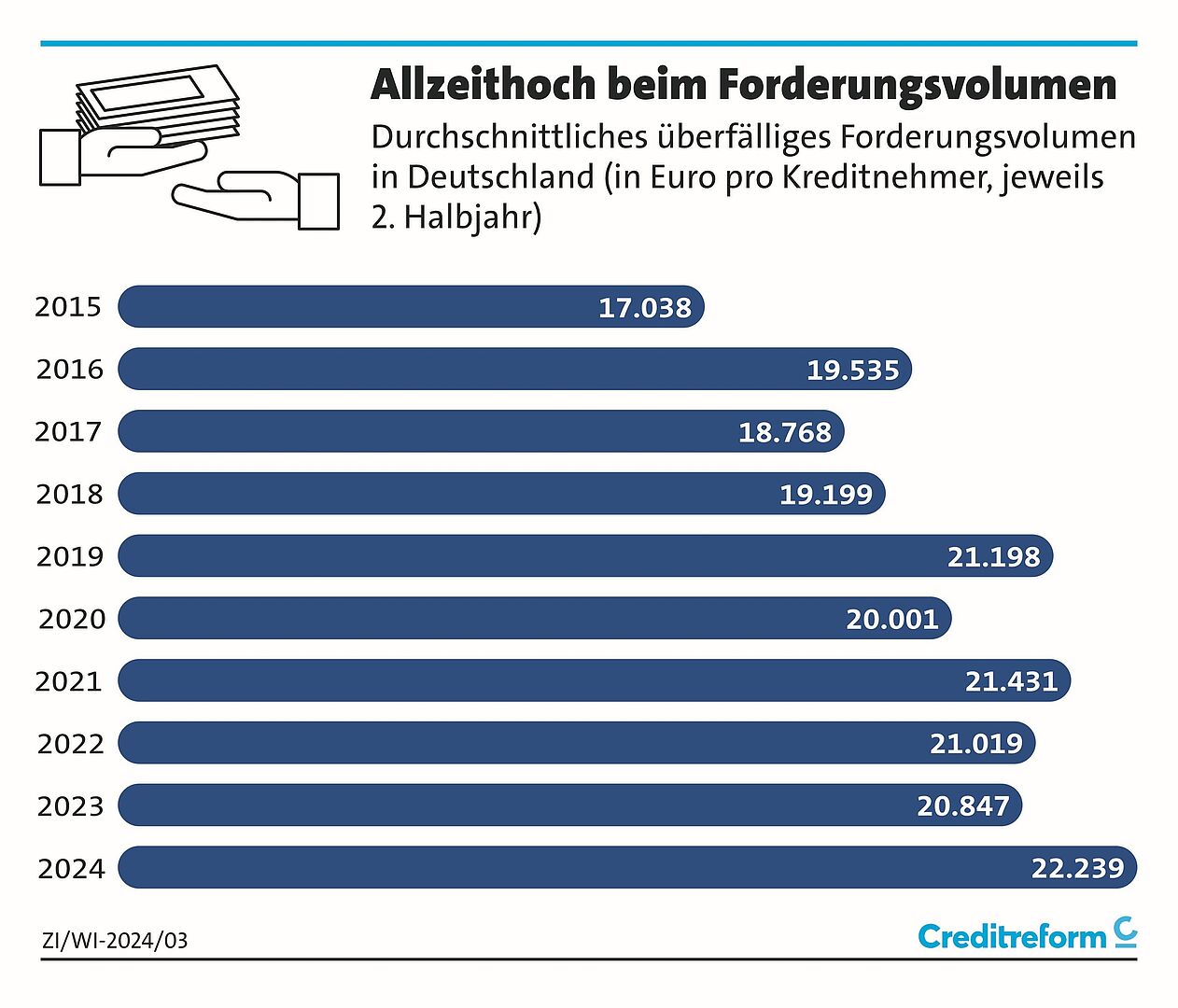

Die nebenstehende Grafik stammt aus der Studie zum Creditreform Zahlungsindikator Winter 2024/2025. Halbjährlich werden Zahlungsinformationen zu rund 1,01 Millionen Firmen aus 1.160 Branchen analysiert und geben so Aufschluss über das Zahlungsverhalten im B2B-Geschäft. Im 2. Halbjahr 2024 verzeichneten Kreditgeber und Lieferanten einen deutlichen Anstieg der Außenstände. Rechnungen im Wert von durchschnittlich 22.239 Euro pro Kreditnehmer wurden verspätet bezahlt – ein Anstieg gegenüber dem Vorjahreszeitraum (20.847 Euro). Die Zunahme des Forderungsvolumens lässt sich sowohl auf höhere Rechnungsbeträge infolge von Preiserhöhungen als auch auf die gestiegene Anzahl an zahlungsverzögerten Rechnungen zurückführen.

Wenn überfällige Rechnungen die Liquidität Ihres Unternehmens belasten, ist es höchste Zeit, ein Inkassounternehmen zu beauftragen. Creditreform unterstützt Sie dabei, offene Forderungen zu realisieren und somit Ihre Außenstände zu reduzieren.

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Freitag: | 08:00 - 17:00 |

Jetzt mit uns chatten!

Jetzt mit uns chatten! Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.

Jetzt mit uns chatten!

Jetzt mit uns chatten!