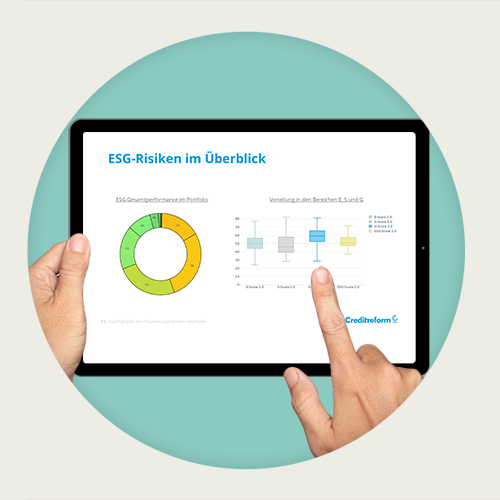

Vor allem für Kapitalgeber rückt das Thema Nachhaltigkeit mehr und mehr in den Fokus. Dabei ist es zunächst wichtig, Transparenz zu schaffen, sodass ESG-Risiken erkannt und bewertet werden können, um sie zu steuern.

Auf nationaler- und EU-Ebene gibt es verschiedene ESG-Regularien und -Gesetze, die unterschiedliche (Berichts)Pflichten zur Nachhaltigkeit sowohl für real- als auch finanzwirtschaftliche Unternehmen mit sich bringen – so etwa:

- Die EBA Guidelines on Loan Origination and Monitoring (EBA GL LOM) verpflichten Großbanken bereits seit Mitte 2021, ESG-Risiken als integralen Bestandteil ihrer Risikoinventur und bei Finanzierungsprüfungen zu berücksichtigen, sowie darüber zu berichten.

- Die 7. MaRisk-Novelle der BaFin übernimmt in weiten Teilen die Vorgaben der EBA Guidelines auch für BaFin-beaufsichtigte Finanzinstitute. Daraus folgt, dass auch kleinere deutsche Finanzinstitute ESG-Risiken in ihrem Portfolio messen, berichten und bei Bedarf steuern müssen.

- Die Corporate Sustainability Reporting Directive (CSRD) bildet dabei die Grundlage für die Finanzierungsnehmer zur Berichterstattung über die Nachhaltigkeit.

- Nachhaltigkeitskriterien für den Umweltbereich sind u. a. über die EU-Taxonomie definiert.

Die CSRD wird die Anzahl der berichtpflichtigen Unternehmen in den kommenden 3 bis 4 Jahren zwar deutlich erhöhen. Auch die EU-Taxonomie liefert künftig wichtige Kennzahlen (z.B. Anteil des nachhaltigen Umsatzes, der Investitionen und der Betriebsaufwendungen). Dennoch bleibt die Herausforderung für Finanzinstitute, auch nicht-berichtspflichtige Unternehmen ganzheitlich nach ESG-Kriterien zu bewerten.