Firmeninsolvenz: Was Sie wissen müssen

Ist die Zahlungsfähigkeit eines Unternehmens in Gefahr, bleibt oft nur der Gang zum Insolvenzgericht. Doch wie läuft ein Insolvenzverfahren ab, welche Vorteile hat es und was müssen Sie beachten?

Zum ArtikelEin Insolvenzverwalter fordert Geld von Ihnen zurück? Wir erklären, was eine Insolvenzanfechtung ist, welche Ziele sie verfolgt und welche Risiken sie birgt.

Insolvenzen betreffen längst nicht mehr nur die Handelnden innerhalb des insolventen Unternehmens. Auch das Handeln der Geschäftspartner wird zunehmend in den Fokus gerückt. In dem Zusammenhang kann eine Insolvenzanfechtung für Gläubiger schnell zum Problem werden.

Ausgangsituation: Ein Unternehmen wird zahlungsunfähig und stellt einen Insolvenzantrag. Ein Insolvenzverwalter wird eingeschaltet und das Insolvenzverfahren eröffnet. Der Insolvenzverwalter wird damit beauftragt, die Insolvenzmasse zu ermitteln, damit sie mittels Insolvenzquote an alle Insolvenzgläubiger ausgeschüttet werden kann.

Aus der Erfahrung zeigte sich, dass einige wenige Gläubiger bis kurz vor Stellung des Insolvenzantrages ihre Forderungen beglichen bekamen, während andere Gläubiger, auch mit älteren Forderungen, nahezu leer ausgingen. Meist waren es A-Lieferanten oder Gläubiger mit engeren Geschäftsbeziehungen, die ihre Interessen härter durchsetzen und ihre Forderungen so realisieren konnten.

Da der Gesetzgeber dafür Sorge trägt, dass Insolvenzverfahren möglichst gerecht zugehen, hat er das Gläubigerbenachteiligungsverbot respektive Gläubigergleichbehandlungsgebot ausgesprochen. Hier kommt die Insolvenzanfechtung ins Spiel.

Die Insolvenzanfechtung ist ein Instrument zur Einhaltung des Gläubigergleichbehandlungsgebotes und wird in der InsO §§ 129 ff. geregelt.

Der Grundsatz der Insolvenzanfechtung lautet:

(1) Rechtshandlungen, die vor der Eröffnung des Insolvenzverfahrens vorgenommen worden sind und die Insolvenzgläubiger benachteiligen, kann der Insolvenzverwalter nach Maßgabe der §§ 130 bis 146 anfechten.

Vermögensverschiebungen, Schenkungen oder andere Rechtshandlungen, die die Insolvenzmasse verringern und so andere benachteiligen, können damit rückgängig gemacht werden. Überträgt der Schuldner beispielsweise einen Teil seines Vermögens an Familie oder Freunde, ist das ungerecht. Dieses Vermögen stünde dann anderen Gläubigern nicht zum Ausgleich ihrer offenen Forderungen zur Verfügung.

Bei der Insolvenzanfechtung wird auch das Verhalten von Geschäftspartnern zu einem zahlungsunfähigen Unternehmen vor Insolvenzantrag untersucht. Es soll kein Gläubiger geschützt werden, der eine drohende Insolvenz bereits durch Indizien hätte erkennen können. Er soll keinen Vorteil daraus ziehen dürfen, dass seine Forderungen noch ausgezahlt worden sind und es dadurch zur Benachteiligung anderer Gläubiger kommt.

Die Voraussetzungen für eine Insolvenzanfechtung sind demnach insbesondere:

Zahlungsunfähigkeit wird angenommen, wenn 10 % der fälligen Gesamtverbindlichkeiten über drei Wochen nicht getilgt werden können (BGH NZI 2010, 985 Rn. 46.).

Man geht grundsätzlich nicht von Gläubigerbenachteiligung aus, wenn genügend Insolvenzmasse vorliegt. Dies ist jedoch in der Praxis eher unwahrscheinlich.

Der Insolvenzverwalter verfolgt das Ziel der Gläubigergleichbehandlung und der Massemehrung. Er stellt möglichst den Zustand wieder her, bevor anfechtbare Rechtshandlungen durchgeführt wurden. Die Werte, die dem Vermögen entzogen wurden, führt er dann in die Insolvenzmasse zurück. Dies erhöht die Insolvenzquote und es kommt zu einer gleichmäßigen Befriedigung aller Gläubiger.

In den §§ 130-136 sind alle anfechtbaren Rechtshandlungen beschrieben.

Die Anfechtungszeiträume variieren und liegen zwischen einem Monat über 3 Monate, 2 Jahre, 4 Jahre, bis zu 10 Jahre vor dem Antrag auf Eröffnung eines Insolvenzverfahrens.

Hervorzuheben ist §133 InsO: Hier kann der Insolvenzverwalter Zahlungen bis zu 4 Jahre vor Eröffnung des Insolvenzantrages zurückfordern, wenn vorsätzliches Handeln vorliegt.

Der Schuldner muss die Benachteiligung des Gläubigers nicht als erstes Ziel anstreben (dies wäre direkter Vorsatz). Es reicht, wenn er die Benachteiligung lediglich in Kauf nimmt oder als notwendige Folge erkennt. Dies bezeichnet man als bedingten Vorsatz.

Bis zu 4 Jahre zurückliegende Forderungen können so angefochten werden. Hierbei riskiert ein Gläubiger also, dass erhaltene Beträge trotz eigener ordnungsgemäßer Leistung nachträglich zurückgezahlt werden müssen, weil ihm nachgewiesen werden kann, dass er die Zahlungsunfähigkeit des Schuldners kannte und von dem vorsätzlichen gläubigerbenachteiligenden Handeln des Schuldners gewusst haben muss.

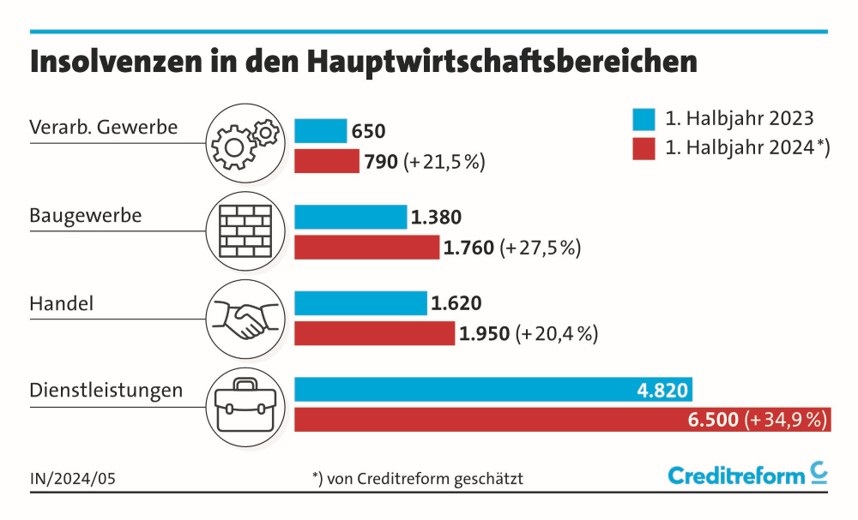

In allen vier Hauptwirtschaftsbereichen nahmen die Insolvenzen spürbar zu. Dabei reicht die Spanne von 20,4 Prozent im Handel bis zu 34,9 Prozent im Dienstleistungssektor. Im Verarbeitenden Gewerbe war ein Anstieg um 21,5 Prozent zu verzeichnen, was weitgehend dem Vorjahreswert entspricht. Im Baugewerbe erhöhte sich das Insolvenzaufkommen um 27,5 Prozent und damit deutlich stärker als im Vorjahr (plus 9,0 Prozent). Diese Beschleunigung im Insolvenzgeschehen dürfte auf die Krise im Bausektor zurückzuführen sein, nachdem die Nachfrage aufgrund gestiegener Baukosten eingebrochen ist und die Gewinnmargen gesunken sind.

Quelle: Creditreform Wirtschaftsforschung

Mit einem postalischen Schreiben kontaktiert der Insolvenzverwalter alle Anfechtungsgegner. Wenn Sie ein solches Schreiben erhalten, sollten Sie die Angaben genau prüfen und Belege für die angegebenen Sachverhalte anfordern: Denn nicht jede Nichtzahlung einer alten Forderung lässt sich immer zwingend darauf zurückführen, dass Sie von einer Zahlungsunfähigkeit des Schuldners wussten oder Kenntnis seiner Gläubigerbenachteiligungsabsicht hatten.

Die Erfahrung zeigt, dass einige Rückzahlungsverlangen unberechtigt sind und der Insolvenzverwalter zu viel Geld zurückfordert. Das Schreiben sollten Sie in keinem Fall unbeantwortet lassen, da der Insolvenzverwalter sonst Klage erheben kann. In einer solchen Situation empfehlen wir Ihnen, mit einem Fachanwalt für Insolvenzrecht Kontakt aufzunehmen.

Das Bestreben des Insolvenzverwalters liegt darin, eine möglichst hohe Insolvenzmasse zu erzielen. Denn die Vergütung des Insolvenzverwalters ist in Regelsätzen festgelegt und richtet sich nach dem Wert der Insolvenzmasse zur Zeit der Beendigung des Verfahrens. So stellt jedes vom Insolvenzverwalter initiierte Verfahren für ihn ein betriebswirtschaftlich sinnvolles Insolvenzfolgegeschäft dar.

Mögliche Indizien für eine Kenntnis der Zahlungsunfähigkeit

Sie können schnell von einer Insolvenzanfechtung betroffen sein, indem Ihnen Kenntnis von der Zahlungsunfähigkeit nachzuweisen ist. Diese wird aus dem Schuldner- und Gläubigerverhalten geschlossen. Bei natürlicher Betrachtungsweise hätte erkennbar sein müssen, dass mindestens 10 % der fälligen Gesamtverbindlichkeiten über 3 Wochen nicht getilgt werden können (BGH NZI 2010, 985 Rn. 46.).

Hier sind einige Indizien, anhand derer Ihnen Kenntnis nachgewiesen werden kann:

Die Bitte zur Ratenzahlungsvereinbarung ist kein Indiz für die Zahlungsunfähigkeit des Schuldners, sofern sie branchenüblich ist.

Es kann immer vorkommen, dass es einem Ihrer Geschäftspartner finanziell nicht gut geht. Dies muss jedoch nicht zwangsläufig zu einer Insolvenz führen. Daher ist es rein wirtschaftlich betrachtet auch keine Lösung, eine Geschäftsbeziehung sofort aufzulösen, sobald Sie erste Anzeichen einer verschlechterten finanziellen Situation wahrnehmen.

Grundsätzlich gilt:

Halten Sie Ihren Zahlungseingang immer im Blick und gleichen Sie diesen mit den von Ihnen erbrachten Leistungen ab. So können Sie Unregelmäßigkeiten bei Ihren Geschäftspartnern schnell feststellen.

Um das Risiko der Insolvenzanfechtung zu minimieren, haben wir für Sie 5 wertvolle Tipps zusammengestellt:

Auch bei positiver Bilanzbonität fällt die Bonität schwach aus, wenn Ratenzahlungen und Zielüberschreitungen bekannt sind. Bei bekannten Vollstreckungen wird ein Bonitätsindex von 500 vergeben.

Sie möchten tiefer in die Thematik einsteigen? Sehen Sie sich kostenfrei die Aufzeichnung unseres Online-Seminars an. Wir geben Ihnen umfassende Informationen und weitere Tipps.

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Donnerstag: | 07:30 - 17:30 |

| Freitag: | 07:30 - 16:00 |

Jetzt mit uns chatten!

Jetzt mit uns chatten! Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.

Jetzt mit uns chatten!

Jetzt mit uns chatten!