Working Capital Management

Ein gutes Working Capital Management ist ein wichtiger Hebel für eine bessere Liquidität und höhere Rentabilität. Wie sich das im Unternehmen gebundene Kapital wirkungsvoll optimieren lässt.

Zum ArtikelEine Zwangsvollstreckung ist die einzige Möglichkeit, die Gläubigern bleibt, wenn Mahnverfahren und Inkasso ins Leere laufen. Definition, Ablauf und wichtige Tipps für Schuldner und Gläubiger.

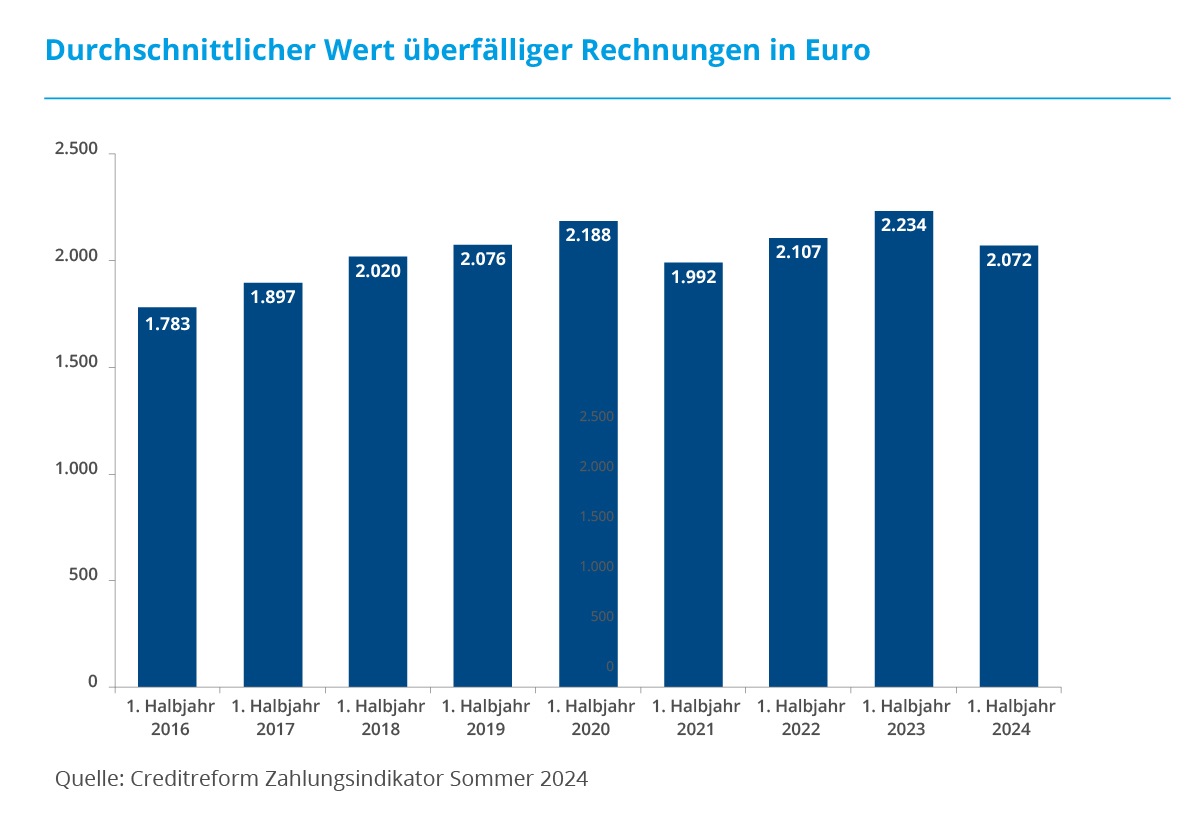

Die deutsche Wirtschaft stagniert 2024 im zweiten Jahr in Folge. Unternehmen kämpfen mit Preissteigerungen, Bürokratie, Energiekosten, verhaltener Konsumlaune – und zunehmend mit einer schlechteren Zahlungsmoral. Laut dem aktuellen Creditreform Zahlungsindikator ist der Gesamtbestand an überfälligen Forderungen im ersten Halbjahr 2024 branchenübergreifend stark gestiegen. Im Schnitt hatte jedes Unternehmen überfällige Forderungen in Höhe von 23.618 Euro in den Büchern. Zum Vergleich: 2021 waren es nur 20.034 Euro.

Solche Außenstände belasten die Liquidität, führen zu Zinsverlusten und einem weniger effektiven Einsatz des Working Capital. Das kostet Unternehmen nicht nur Zeit und Nerven, sondern auch bares Geld. Glücklicherweise lassen sich die meisten Forderungen mit einem konsequenten Mahnwesen und Inkasso realisieren. Doch wenn eine Privatperson oder ein Unternehmen einfach nicht zahlt, bleibt oft nur ein letzter Ausweg: die Zwangsvollstreckung. Wie sie erwirkt wird, welche Voraussetzungen erfüllt sein müssen und was Gläubiger dabei beachten sollten, erfahren Sie hier.

Die Zwangsvollstreckung ist ein rechtliches Verfahren, um die Forderungen eines Gläubigers gegenüber einem Schuldner durchzusetzen. Das geschieht durch eine staatliche Vollstreckungsbehörde, meist durch Gerichtsvollzieher. Diese können Vollstreckungsbescheide und Ladungen überbringen aber wenn nötig auch weitere rechtliche Mittel anwenden, um die Forderung zu begleichen. Das bedeutet, der Gerichtsvollzieher oder ein anderes Vollstreckungsorgan pfändet und verwertet Geldvermögen oder andere Vermögensgegenstände des Schuldners – gegen dessen Willen – bis die Schulden beglichen sind.

Weil die Zwangsvollstreckung die letzte Möglichkeit ist, um eine Forderung einzutreiben, müssen ihr mehrere Schritte vorausgehen:

In jedem Fall muss der Gläubiger den Schuldner mehrfach an die Zahlung erinnert und gemahnt haben – zunächst außergerichtlich, dann gerichtlich. Ein gerichtliches Mahnverfahren wird immer dann angestoßen, wenn ein Schuldner nicht reagiert, der Forderung bisher nicht nachgekommen ist oder keine Einwendungen gegen sie vorbringen kann. Als Folge erhält er einen gerichtlichen Mahnbescheid.

Zahlt der Schuldner immer noch nicht und legt auch keinen Widerspruch ein, kann der Gläubiger einen Vollstreckungstitel beantragen. Er ist gleichwertig zu einem Gerichtsurteil und eine zwingende Voraussetzung für die Zwangsvollstreckung. Der Titel muss zudem eine sogenannte Vollstreckungsklausel enthalten. Sie ist die amtliche Bescheinigung darüber, dass die Zwangsvollstreckung aus dem vorliegenden Titel zulässig ist.

Schließlich muss der Vollstreckungstitel dem Schuldner vor der Zwangsvollstreckung ordnungsgemäß zugestellt worden sein. Nur dann ist er rechtskräftig. Legt der Schuldner bereits vorher Widerspruch gegen den Mahnbescheid ein, geht das Verfahren in ein ordentliches Gerichtsverfahren über.

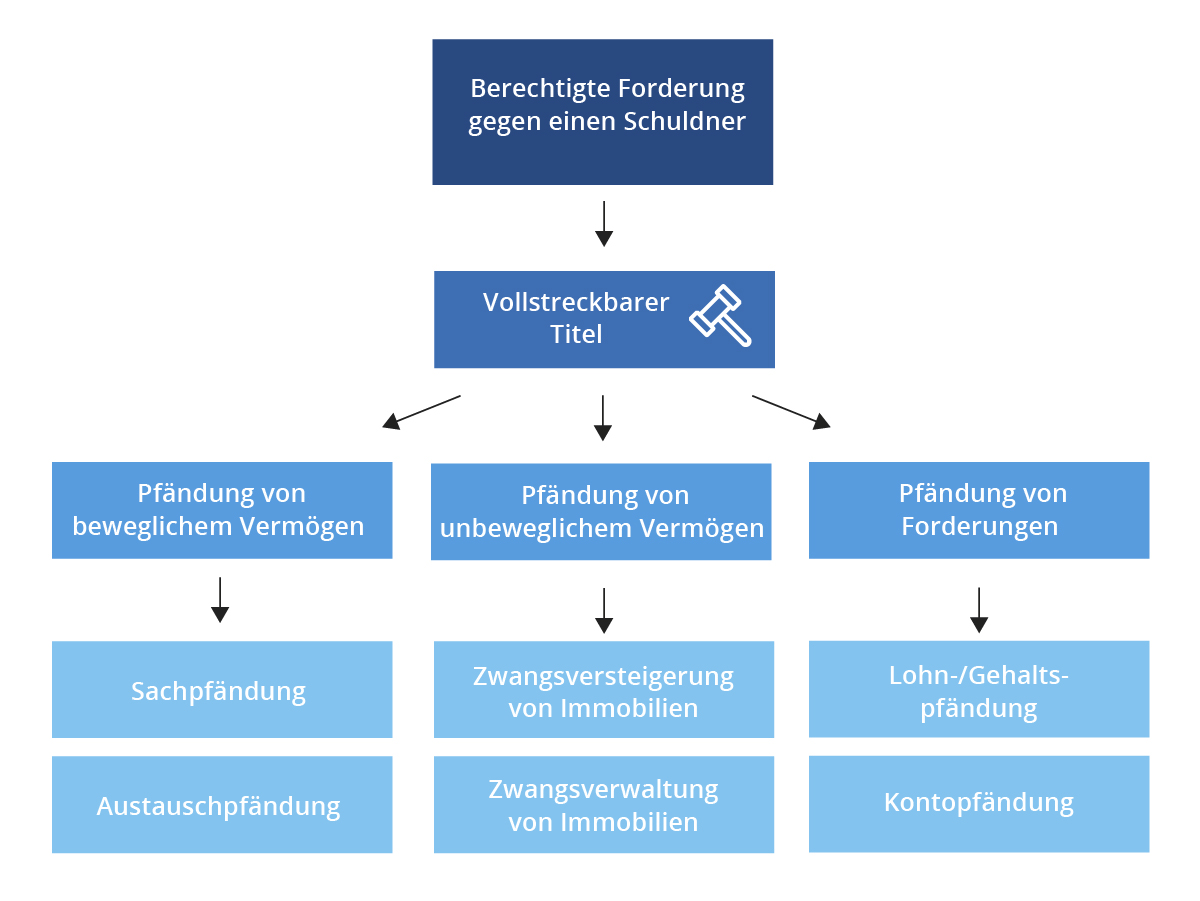

Wie die Zwangsvollstreckung abläuft, hängt sowohl von der Vermögenssituation des Schuldners ab als auch von den Maßnahmen, für die der Gläubiger sich entscheidet.

Grundsätzlich gibt es drei Möglichkeiten:

Darüber hinaus kann erwirkt werden, dass ein Schuldner eine bestimmte Handlung unterlässt (Unterlassungsvollstreckung) – zum Beispiel wenn jemand verurteilt wurde, bestimmte Behauptungen nicht mehr aufzustellen, es aber dennoch weiterhin tut – oder eine dem Gläubiger zustehende Handlung ausführt (Handlungsvollstreckung).

Im Jahr 2021 haben Richter in Deutschland laut dem aktuellen Statistischen Bericht der Zivilgerichte in Deutschland mehr als 1,9 Millionen Vollstreckungssachen angeordnet. Am häufigsten kam es zu Pfändungen von beweglichen Vermögensgegenständen. Nur in 21.400 Fällen endete das Verfahren mit der Zwangsversteigerung von Immobilien.

Als Sach- oder Mobiliarvollstreckung wird die Pfändung von beweglichen Vermögensgegenständen bezeichnet. Dafür besucht der Gerichtsvollzieher einen Schuldner in seiner Wohnung, nachdem er ihm angekündigt hat, dass er eine Sachpfändung durchführen möchte. Vor Ort durchsucht er die Wohnung nach Wertsachen wie Schmuck, Antiquitäten oder hochwertigen Elektrogeräten. Bargeld und Wertpapiere nimmt der Gerichtsvollzieher in der Regel direkt mit. Größere Gegenstände, die erst später abgeholt werden, markiert er mit einem amtlichen Siegel. Weil dieses Siegel in der Vergangenheit mit einem Wappenadler verziert war, hat sich in der Umgangssprache die abwertende Bezeichnung „Kuckuck“ dafür etabliert. Inzwischen steht nur noch „Pfandsiegel“ darauf, doch der Spitzname ist geblieben. Alle Wertgegenstände werden öffentlich versteigert, um mit dem Erlös die offene Forderung auszugleichen.

Allerdings setzt das Gesetz dem Gerichtsvollzieher klare Grenzen. Er darf nicht alle Gegenstände des Schuldners pfänden. Zum Leben notwendige Einrichtungsgenstände wie Möbel, Haushaltsgeräte, Fernseher, Kleidung und Dinge für die Berufsausübung sind tabu. Auch Sachen, die auf Kredit gekauft wurden und noch nicht abbezahlt wurden, dürfen nicht gepfändet werden.

Zu große Hoffnungen sollten sich Gläubiger bei einer Sachvollstreckung allerdings nicht machen. Nur selten können dadurch größere Beträge beigetrieben werden.

Anders ist die Situation, wenn ein Schuldner eine oder mehrere Immobilien besitzt und für diese als Eigentümer im Grundbuch eingetragen ist. Können Gerichtsvollzieher auf Immobilienvermögen zugreifen, sind auch höhere Summen zu realisieren. Drei Varianten sind möglich: Die Zwangsversteigerung, die Zwangsverwaltung und die Zwangshypothek.

Um Forderungen von Gläubigern gegenüber Schuldnern beizutreiben, die keine nennenswerten Sach- und Immobilienvermögen besitzen, sieht die Zivilprozessordnung (ZPO) eine Forderungsvollstreckung vor. Sie ermöglicht es, Ansprüche zu pfänden, die der Schuldner gegenüber Dritten hat. Das kann etwa der Anspruch auf Lohn oder Gehalt gegenüber dem Arbeitgeber sein, Anspruch auf Mietzahlungen, der Anspruch gegen ein Kreditinstitut auf Auszahlung des Kontoguthabens oder ein Anspruch gegen ein Finanzamt auf eine Steuererstattung.

Allerdings gibt es Einschränkungen. Da monatliche Lohn- und Gehaltszahlungen die Existenzgrundlage des Schuldners darstellen, sind sie nur bedingt pfändbar. Die Untergrenzen sind in § 850c der Zivilprozessordnung (ZPO) geregelt. So darf etwa kein Einkommen gepfändet werden, wenn es monatlich nicht mehr als 1.491,75 Euro netto beträgt. Ist ein Schuldner gegenüber Kindern oder ehemaligen Ehepartnern unterhaltspflichtig, steigt die Schwelle weiter an.

Nicht immer muss ein Vollstreckungstitel auf die Begleichung einer Geldforderung lauten. In bestimmten Fällen kann er sich auch darauf beziehen, dass Gläubiger eine bestimmte Handlung ausführen müssen, die dem Schuldner zusteht – oder aber eine Handlung unterlassen.

Für den Gläubiger fallen in der Regel keine Kosten an, denn laut § 91 ZPO muss der Schuldner alle Kosten im Zusammenhang mit der Zwangsvollstreckung tragen – wenn sie als notwendig empfunden werden. Die Notwendigkeit ist jedoch immer gegeben, wenn der Gläubiger über einen wirksamen Vollstreckungstitel verfügt.

Ja, ein Schuldner kann unter der Wahrung bestimmter Fristen versuchen, die Pfändung noch abzuwenden. Dazu hat er mehrere Gelegenheiten: Bis zu zwei Wochen nach Erhalt des gerichtlichen Mahnbescheids kann er Widerspruch einlegen. Das Gleiche gilt für den Vollstreckungsbescheid. Auch hier können Gläubiger bis zu einer Frist von zwei Wochen nach Erhalt noch Einspruch erheben. In beiden Fällen folgt in der Regel ein Gerichtsverfahren zur Klärung der offenen Forderung.

Jeder Gläubiger soll per Gesetzt auch nach einer Zwangsvollstreckung noch einen einfachen Lebensstil pflegen können. Deshalb sind bestimmte Dinge wie Möbel, Haushaltsgegenstände, Kleidung sowie Gegenstände, die zur Berufsausübung notwendig sind, von der Pfändung ausgeschlossen. Ebenso gibt es Grenzen bis zu denen Lohn-, Renten- und Unterhaltszahlungen nicht gepfändet werden.

Ein Sonderfall ist die sogenannte Austauschpfändung. Besitzt ein Gläubiger etwa einen sehr teuren und wertvollen Fernseher oder Computer, ist der Gerichtsvollzieher berechtigt, diesen gegen ein einfacheres Gerät mit gleicher Funktion auszutauschen.

Da eine Zwangsvollstreckung die Interessen des Gläubigers wahren soll – falls nötig über einen sehr langen Zeitraum – ist ein Vollstreckungstitel mindestens 30 Jahre gültig. Umgekehrt sorgen ZPO und ZVG für einen fairen Umgang mit Gläubigern und geben ihnen stets ausreichend Zeit, um auf die an sie herangetragenen Forderungen zu reagieren. So darf eine Zwangsvollstreckung erst zwei Wochen nach Zustellung des Titels beginnen. In dieser Zeit kann der Schuldner auch noch Widerspruch einlegen.

Im Zuge einer Zwangsvollstreckung werden bewegliche und nicht bewegliche Vermögensgegenstände gepfändet, um sie finanziell zu verwerten. In der Regel lagert der Gerichtsvollzieher sie ein und gibt einen öffentlichen Versteigerungstermin bekannt, an dem sie meistbietend verkauft werden. Dabei muss er darauf achten, dass sie zu angemessenen Preisen verwertet werden.

Sobald ein vollstreckbarer Titel gegen eine Person vorliegt und Auskunfteien davon Kenntnis erlangen, nehmen sie einen entsprechenden Vermerk vor. Diese verschlechtert als sogenanntes Negativmerkmal die Bonität.

Wer als Gläubiger einen Vollstreckungstitel erwirkt hat, ist dazu berechtigt, vom Schuldner eine Vermögensauskunft einzufordern. So gewinnt er einen Eindruck von den Vermögensverhältnissen und kann seine Strategie für das weitere Verfahren danach ausrichten.

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

Ein gutes Working Capital Management ist ein wichtiger Hebel für eine bessere Liquidität und höhere Rentabilität. Wie sich das im Unternehmen gebundene Kapital wirkungsvoll optimieren lässt.

Zum Artikel

Inkasso beauftragen

Zahlt der Kunde nicht, fehlt Unternehmern die Entlohnung für ihre Arbeit. Inkasso kann hier hilfreich sein. Worauf kommt es beim Inkassoauftrag an und wie finden Sie seriöse Inkassodienstleister?

Zum Artikel

Verjährung von Rechnungen

Verjährungsfrist von Schulden und Rechnungen: Erfahren Sie hier, wann Schulden verjähren, welche Fristen dabei gelten, welche Ausnahmen es im Inkasso gibt und wie man eine Verjährung verhindern kann.

Zum Artikel| Montag bis Donnerstag: | 08:00 - 17:00 |

| Freitag: | 08:00 - 13:00 |

Jetzt mit uns chatten!

Jetzt mit uns chatten! Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.

Jetzt mit uns chatten!

Jetzt mit uns chatten!