Liquiditätsengpass: Das können Sie tun

Aufgrund hoher Fixkosten oder Käufern, die Ihre Rechnung verspätet zahlen, befürchten Sie einen Liquiditätsengpass? Wie Sie vorübergehende Zahlungsschwierigkeiten vermeiden.

Zum ArtikelRisikomanagement ist ein wesentlicher Bestandteil einer erfolgreichen Unternehmensführung. Mit welchen Methoden Unternehmen sich solide aufstellen können.

Das Thema Risikomanagement ist für Unternehmen von entscheidender Bedeutung. Es hilft bei der Bewertung, Identifikation und Bewältigung potenzielle Gefahren und Unsicherheiten, die den Erfolg und die Stabilität eines Unternehmens beeinträchtigen könnten.

Ein effektives Risikomanagement zielt darauf ab, die Chancen zu maximieren und gleichzeitig die negativen Auswirkungen von Risiken zu minimieren.

Unternehmen, die proaktiv Maßnahmen zur Minderung und Vorbeugung von Risiken ergreifen, können auch spontanen Krisen und damit verbundenen Einbußen - wie sie etwas durch eine Pandemie, Kriege oder Lieferkettenprobleme entstehen können - erfolgreich trotzen.

Daher gilt: Unternehmen müssen ihr Risikomanagement ständig neuen Herausforderungen anpassen und genau überlegen, wie sie sich systematisch solide aufstellen, um am Markt bestehen zu können.

Die jüngsten Krisen haben dafür gesorgt, dass die wirtschaftliche Situation oftmals unübersichtlich und nur schwer einschätzbar ist. Viele Unternehmer stellen sich daher die Frage: Welcher meiner Geschäftspartner ist noch verlässlich? Mit wem kann ich weiter zusammenarbeiten? Schließlich möchten Unternehmer weder unnötige Risiken eingehen, noch zu ängstlich Chancen verstreichen lassen.

Daher müssen Sie als Unternehmer Ihr Risikomanagement stetig optimieren und dabei sorgfältig abwägen. Das geht aber nur, wenn Sie gut über die wirtschaftliche Situation Ihrer Geschäftspartner informiert sind - etwa, indem Sie eine Wirtschaftsauskunft einholen. Mithilfe einer solchen Auskunft, die für jedes wirtschaftsaktive Unternehmen möglich ist, können Sie Kunden und Geschäftspartner detailliert beurteilen sowie Ausfallrisiken zuverlässig bewerten und erhalten so beispielsweise Entscheidungssicherheit für Zahlungsziele und Kreditlimits.

Strategisches Risikomanagement ist jetzt mehr gefragt, denn je. Dabei kommt es besonders darauf an, dass Sie das eigene Kunden- und Lieferantenportfolio genau unter die Lupe nehmen. Denn inzwischen hat sich vieles verändert. „Der Spruch »Ging es dir einmal gut, geht es dir immer gut« gilt so nicht mehr. Es reicht auch nicht mehr, sich auf sein Bauchgefühl zu verlassen“, erklärt Ingolf Dorff, Inhaber von Creditreform Herford & Minden. „Im Gegenteil – im Management hat man die Aufgabe, sich aktuell besonders gut aufzustellen, damit man als Firmeninhaber keinen Schaden erleidet“, so der Creditreform Experte.

So wenig angenehm es auch ist, im eigenen Interesse ist eine Neubewertung unverzichtbar: Ist mein vormals guter Kunde immer noch zahlungsfähig? Ist mein langjähriger Lieferant weiter zuverlässig? Bei der Beantwortung dieser Fragen können Monitoring-Lösungen und Portfolioanalysen eine gute Hilfestellung bieten, um Kunden dauerhaft einschätzen zu können. Dabei werden etwa Ausfallrisiken ermittelt, risikoreiche Geschäftsbeziehungen identifiziert sowie Bonität und Risiko bezogen auf die Branche analysiert. Dabei haben Sie die Möglichkeit, Ihre Geschäftspartner ständig im Blick zu behalten und sich über Änderungen in der finanziellen und geschäftlichen Situation Ihrer Partner unmittelbar informieren zu lassen.

Premium Artikelinhalt lesen:

Auch das Thema Finanzkommunikation gehört zu einem guten Risikomanagement. In unserem kostenfreien Whitepaper:

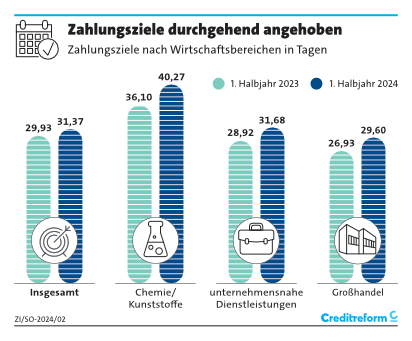

Das Zahlungsverhalten in Deutschland hat sich infolge von Inflation, Konjunkturabschwung und Kostendruck verschlechtert. Kreditgeber und Lieferanten räumten ihren Geschäftskunden laut Creditreform Zahlungsindikator Deutschland - Sommer 2024 daher häufig längere Zahlungsziele ein, die allerdings je nach Branche unterschiedlich ausfielen. Dadurch blieb den Schuldnern mehr Zeit, ihre offenen Forderungen zu begleichen und der Zahlungsverzug verringerte sich.

Jedoch blieb die Forderungslaufzeit laut Studie mit 40,17 Tagen (1. Halbjahr 2023 40,70 Tage) nahezu unverändert. „Jeder zusätzliche Tag, die eine Rechnung verspätet bezahlt wird, belastet die Liquidität des Lieferanten“, gibt Patrick-Ludwig Hantzsch, Leiter der Creditreform Wirtschaftsforschung zu bedenken. Weiter betont er: „Die Gefahr von Insolvenzen und Forderungsausfällen ist deutlich gestiegen. Das Risikomanagement erfordert deshalb hohe Aufmerksamkeit. Die schlechteren Rahmenbedingungen stellen gerade viele Geschäftspartner vor enorme Herausforderungen. Das erfordert ein sensibles Agieren und Abwägen“.

Wer ein Auge auf seine Geschäftspartner hat, sollte es daher nicht dabei bewenden lassen, Informationen einzuholen und bisherige Abläufe zu überdenken. Auch ein konsequentes Mahnwesen und Forderungsmanagement gehören zum Risikomanagement: Denn besondere wirtschaftliche Herausforderungen bringen erfahrungsgemäß häufig auch Rechnungstreue und Zahlungsmoral in Gefahr. Daher sind Vorsichtsmaßnahmen angebracht und zwar sowohl bei neuen als auch bei langjährigen Kunden und Geschäftspartnern. Denn nur, wenn Forderungen erfüllt werden, können die eigenen Verbindlichkeiten bedient werden. Diese Maßnahmen können Sie ergreifen:

Gut zu wissen: Wer schnell den Überblick verliert oder Hilfestellung sucht, kann bei erfahrenen Inkassoanbietern wie Creditreform Unterstützung einholen. Wird das Zahlungsziel einer Rechnung überschritten, gehört es zum Inkasso Service, im Namen des Unternehmens Zahlungserinnerungen zu versenden oder Zahlungseingänge im Blick zu behalten.

Banken setzen strenge Prüfverfahren ein, bevor sie Ratenkredite bewilligen, um die eigenen Kreditrisiken zu vermeiden. Die spezifischen Kreditbedingungen, um ein Darlehen zu erhalten, sind in den allgemeinen Geschäftsbedingungen der Banken festgelegt. Letztendlich ist es im Interesse der Banken, das geliehene Geld langfristig zurückzuerhalten. Daher ist es besonders empfehlenswert, gut vorbereitet in ein Kreditgespräch zu gehen.

Gut zu wissen:

Mit der Selbstauskunft "Meine Bonität" von Creditreform können Sie sich permanent darüber informieren, wie Ihre Bonität bewertet wird und welche Informationen Geschäftspartner über Ihr Unternehmen abrufen können.

Nicht nur bei der Beantragung von Corona-Hilfskrediten war es wichtig, seine gute Bonität nachzuweisen. Grundsätzlich ist die Bonität nicht nur ein wichtiger Faktor bei der Kreditvergabe, sondern hat auch Einfluss auf die gesamte Geschäftstätigkeit eines Unternehmens. Wer seine Bonität kennt und aktiv kommuniziert, stärkt das Vertrauen in sein Unternehmen, indem er Sicherheit und Stabilität signalisiert. Auch die eigenen Zahlungskonditionen können verbessert werden, Risikozuschläge verringert oder Sicherheiten gemindert werden.

Wer seinen Kunden Zahlungsziele einräumt, gewährt ihnen jährlich immense Kredite. Viele Forderungen werden häufig aber erst mit Verspätung oder aber gar nicht beglichen. Dies wiederum gefährdet die Liquidität von Unternehmen. Um finanzielle Verluste zu vermeiden, können Sie Ihre Geschäfte außerdem mit einer Kredit- und Kautionsversicherung absichern. Bei Zahlungsausfall erhalten Sie Ihr Geld von der Versicherung zurück. Ein Service, mit dem sich vor allem kleine und mittlere Unternehmen absichern können.

Die schwache Wirtschaftsentwicklung und die anhaltend hohen Belastungen haben die Insolvenzzahlen in Deutschland weiter ansteigen lassen. Die Zahl der Unternehmensinsolvenzen stieg im Jahr 2024 auf 22.400 Fälle – der höchste Wert seit 2015 (23.180 Fälle). Im Vergleich zum Vorjahr erhöhten sich die Fallzahlen um 24,3 Prozent.

Für geschwächte Unternehmen kann es sich durchaus lohnen, über ein Insolvenzverfahren nachzudenken. Denn entgegen der landläufigen Meinung bietet das Insolvenzgesetz auch etliche Sanierungsmöglichkeiten. So etwa das Insolvenzgeld, eine mögliche Anpassung von Leasing- und Finanzierungskosten oder besondere Kündigungs- und Rücktrittsregelungen.

Mittlerweile muss die Wirtschaft gleich mehrere Krisen gleichzeitig bewältigen. In unserem Podcast hören Sie, wie sich die Konjunktur 2024 entwickelt und was das für die Finanzieurngsbedingungen von Unternehmen heißt.

Unternehmer können viel tun, um ihr Risikomanagement zu optimieren und ihr Geschäft in Schwung zu halten. Liquiditätssicherung ist dabei ein wichtiges Stichwort. Dies können Sie am besten mit einer guten Mischung aus verschiedenen Maßnahmen erreichen:

Um die Liquidität Ihres Unternehmens zu verbessern, brauchen Sie eine solide und begründete Planung. So verschaffen Sie sich einen Überblick über Ihre eigene Situation und leiten daraus Maßnahmen zur Liquiditätssicherung ab. Dabei werden zum Beispiel mögliche Ertrags- und Verlustquellen sowie Einsparpotenziale sichtbar. Ein Ergebnis daraus könnte sein, mit Geschäftspartnern und Mitarbeitern neu zu verhandeln, um sich nötige Spielräume zu verschaffen:

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Donnerstag: | 17:30 - 16:30 |

| Freitag: | 07:30 - 15:00 |

Jetzt mit uns chatten!

Jetzt mit uns chatten! Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.

Jetzt mit uns chatten!

Jetzt mit uns chatten!