Buchhaltung einfach erklärt

Buchhaltung von A-Z: Erfahren Sie hier, worauf es ankommt. Wir erklären Ihnen die Grundlagen der Buchführung, die wichtigsten Begriffe sowie Ihre Pflichten praxisorientiert und leicht verständlich.

Zum ArtikelIlliquidität ist eine der Hauptursachen, warum Unternehmen insolvent werden – doch was unterscheidet Liquidität von Bonität, wie wird sie berechnet und wie hält man sie im Blick?

Unter Liquidität versteht man die Ausstattung an Zahlungsmitteln, die für Investitions- und Konsumauszahlungen und zur Erfüllung von Zahlungsverpflichtungen zur Verfügung stehen.

Damit ist Liquidität die Fähigkeit eines Unternehmens oder einer Privatperson, seinen Zahlungsverpflichtungen aus Schulden jederzeit uneingeschränkt nachkommen zu können.

Liquide zu sein bedeutet jedoch nicht zwangsläufig, dass man über einen hohen Zahlungsmittelbestand verfügt. Maßgeblich für die Feststellung der Liquidität sind die Zahlungsanforderungen. Reicht die Zahlungskraft nicht aus, um alle an ein Unternehmen oder eine Person gestellten Zahlungsanforderungen zu erfüllen, liegt Illiquidität vor. Kann diese nicht behoben werden, droht die Insolvenz.

Die Bonität, oder auch Kreditwürdigkeit, ist eine prognostizierte Eigenschaft eines Unternehmens oder einer Person, zukünftige Zahlungsverpflichtungen vollständig und fristgerecht erfüllen zu können und zu wollen. Mit dem Bonitätsindex wird angegeben, wie hoch die Wahrscheinlichkeit ist, dass es bei dem Geschäftspartner zu einem Zahlungsausfall kommt.

Premium Artikelinhalt lesen:

Zum liquiden Vermögen zählen alle Vermögenswerte, die schnell und ohne wesentlichen Wertverlust in Bargeld umgewandelt werden können.

Dazu gehören:

Was passiert bei zu niedriger Liquidität? | Was passiert bei zu hoher Liquidität? |

|---|---|

Zahlungsunfähigkeit: Ein Unternehmen kann seine kurzfristigen Verbindlichkeiten nicht bedienen. | Geringe Rendite: Liquide Mittel erzielen oft geringere Renditen als langfristige Investitionen. |

Verlust von Lieferantenkrediten: Lieferanten können Barzahlung verlangen oder Lieferungen einstellen. | Opportunitätskosten: Kapital, das nicht investiert wird, generiert keine Erträge. |

Schlechtere Bonität: Kreditgeber können Zinsen erhöhen oder Kredite verweigern. | Ineffiziente Kapitalallokation: Ein Unternehmen kann Wachstumspotenziale und Investitionsmöglichkeiten verpassen. |

Insolvenzgefahr: Andauernde Zahlungsunfähigkeit kann zur Insolvenz führen. |

Liquidität ist entscheidend für die

Es gibt mehrere Kennzahlen zur Berechnung der Liquidität eines Unternehmens:

Current Ratio

Aktuelle Ratio = Umlaufvermögen / Kurzfristige Verbindlichkeiten

Diese Kennzahl misst die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten mit seinem Umlaufvermögen zu decken. Ein Wert von über 1 gilt als gesund.

Quick Ratio

Quick Ratio = (Umlaufvermögen − Vorräte) / Kurzfristige Verbindlichkeiten

Diese strengere Kennzahl schließt Vorräte aus, da sie nicht so schnell liquidiert werden können wie andere Vermögenswerte. Ein Wert von über 1 deutet auf eine solide Liquidität hin.

Cash Ratio

Cash Ratio = Flüssige Mittel / Kurzfristige Verbindlichkeiten

Die Cash Ratio misst die Fähigkeit, kurzfristige Verbindlichkeiten ausschließlich mit flüssigen Mitteln wie Bargeld und Bankguthaben zu decken. Ein höherer Wert zeigt eine hohe Liquidität an, wobei Werte über 0,5 oft als sicher gelten.

Net Working Capital

Net Working Capital = Umlaufvermögen − Kurzfristige Verbindlichkeiten

Das Nettoumlaufvermögen misst die Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten. Ein positives Net Working Capital deutet auf eine ausreichende Liquidität hin, um kurzfristige Verbindlichkeiten zu decken und den laufenden Betrieb aufrechtzuerhalten.

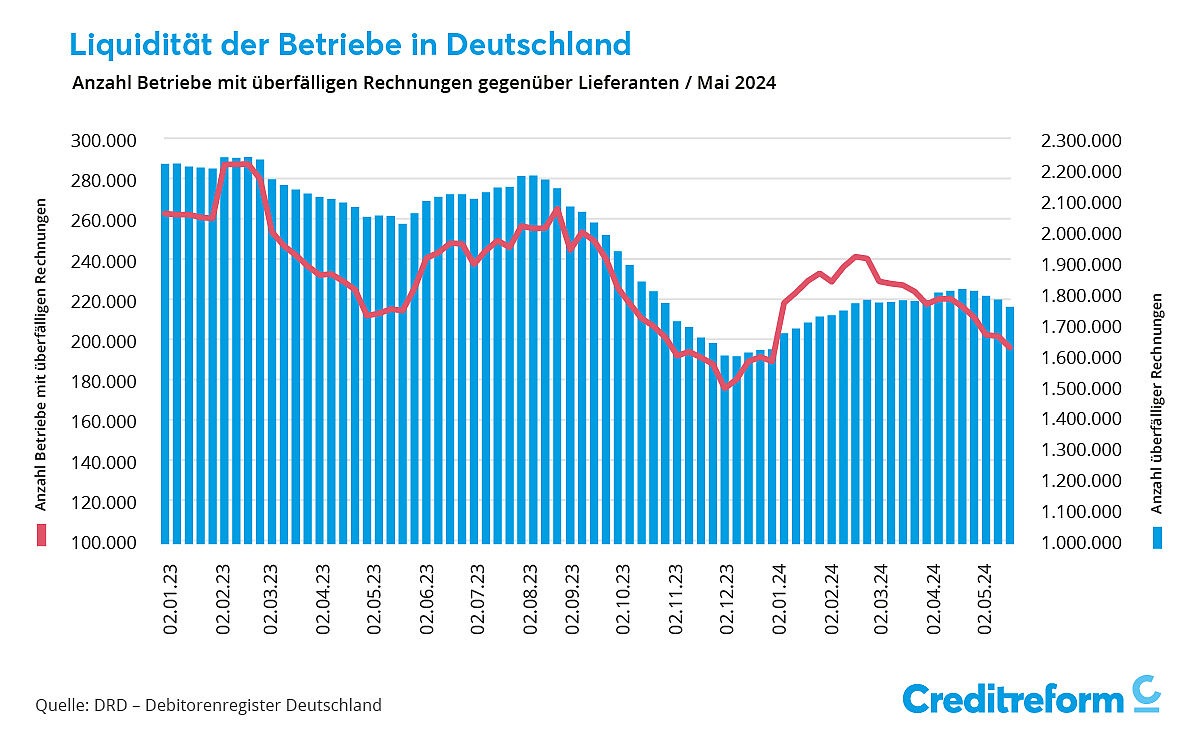

Die untenstehende Grafik zeigt, wie es um die Liquidität deutscher Betriebe steht: Die rote Linie gibt die Anzahl der Betriebe an, die ihre Rechnungen überfällig zahlen. Die blauen Balken zeigen, wie viele überfällige Rechnungen es insgesamt gibt. Ende Mai 2024 haben 214.234 Betriebe überfällige Rechnungen. Insgesamt sind es 1.623.256 überfällige Rechnungen.

Diese Werte misst das Debitorenregister Deutschland von Creditreform mit monatlich 13 Millionen Zahlungsinformationen und einem jährlichen Belegvolumen von 76 Milliarden €.

Der Liquiditätsplan ist Teil der Finanzplanung, der sämtliche erwarteten Einzahlungen und Auszahlungen innerhalb einer festgelegten Planungsperiode gegenüberstellt. Dabei werden alle Geschäftsvorfälle erfasst und analysiert. Möglich ist eine Tagesplanung, eine kurzfristige Planung bis zu 12 Wochen oder eine mittelfristige Planung bis maximal 2 Jahre. Das Ziel besteht darin, die Entwicklung des Liquiditätsbestandes im Betrachtungszeitraum überblicken und vergleichen zu können.

Grundsätzlicher schematischer Aufbau:

Anfangsbestand liquide Mittel (Bank, Kasse, …)

+ Einzahlungen im Betrachtungszeitraum

= verfügbare Mittel

- Auszahlungen im Betrachtungszeitraum

= Endbestand liquide Mittel

Mit dem Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (kurz StaRUG) werden Unternehmen dazu verpflichtet, ein System zur Krisenfrüherkennung und zum Krisenmanagement einzuführen. Was bisher nur verpflichtend für Aktiengesellschaften galt, wird jetzt auch für haftungsbeschränkte Unternehmen zur Pflicht. Kleine und mittlere Unternehmen müssen ihre Risiken identifizieren und hinsichtlich der Liquidität bewerten. Seitens des BMJ gibt es jedoch keine offizielle Vorlage für eine solche Liquiditätsplanung. Vielmehr sollen die Besonderheiten des planenden Unternehmens berücksichtigt werden, um Spielraum für den Detailgrad der Planung zu lassen. Allerdings muss darin auch die Liquiditätsentwicklung der nächsten 24 Monate abgebildet sein.

Sie wünschen sich eine branchenbezogene oder gesamtwirtschaftliche Vergleichsanalyse Ihres Jahresabschlusses? Das bietet die Creditreform Bilanzanalyse: Mithilfe der detailliert erfassten Jahresabschlussdaten werden die Daten in eine Strukturbilanz überführt. Diese Strukturbilanz ermöglicht die Vergleichbarkeit Ihrer vergangenen Abschlüsse. Daten zu Vermögensstruktur, Kapitalstruktur, Finanzkraft, Rentabilität und Liquidität der letzten Jahre werden gegenübergestellt, mit Branchenvergleichswerten ergänzt und geben so eine valide Auskunft zur Bilanzbonität. Alle Ergebnisse werden durch das Bilanzrating der Creditreform Rating AG in einem ausführlichen Bericht zusammengefasst, der an die individuellen Erfordernisse angepasst werden kann.

Mehr dazu

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Donnerstag: | 07:30 - 17:00 |

| Freitag: | 07:30 - 15:30 |

Jetzt mit uns chatten!

Jetzt mit uns chatten! Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.

Jetzt mit uns chatten!

Jetzt mit uns chatten!