Was ist ein Kreditor?

Wir erklären, welche wichtige Rolle er im unternehmerischen Kontext spielt, worauf es bei der Kreditorenbuchhaltung ankommt und wie man diese optimieren kann.

Zum Artikel

Wir erklären, welche Rolle der Debitor im unternehmerischen Kontext spielt, worauf es bei der Debitorenbuchhaltung ankommt und wie man Debitorenrisiken minimieren kann.

Ein Debitor ist eine Person oder ein Unternehmen, das Waren oder Dienstleistungen bezieht und demzufolge die entsprechende Zahlung an den Lieferanten leisten muss. Der Begriff leitet sich vom lateinischen Wort "debere" ab, was so viel wie "schulden" bedeutet. Deshalb werden Debitoren auch als Schuldner bezeichnet. Im Prinzip sind alle Kunden eines Unternehmens Debitoren.

Die Debitoren stehen in einem Nebenbuch der Buchhaltung und werden im Hauptbuch auf der Aktivseite der Bilanz ausgewiesen. Sie stellen Forderungen aus Lieferungen und Leistungen dar.

Den Debitoren gegenüber stehen die sogenannten Kreditoren. Kreditoren sind Unternehmen, die eine Ware oder Dienstleistung verkaufen. Es handelt sich dabei also um Lieferanten. Sie werden auch als Gläubiger bezeichnet, da sie Anspruch auf die Zahlung ihrer Kunden haben.

Als kreditorische Debitoren werden Debitoren bezeichnet, die dem Kreditor mehr Geld gezahlt haben, als sie bisher an Waren oder Dienstleistungen erhalten haben. Dies kann beispielsweise bei Reklamationen und Rücksendungen der Fall sein.

In der Buchhaltung wird unter anderem zwischen Kreditoren- und Debitorenbuchhaltung unterschieden. Während die Kreditorenbuchhaltung alle Tätigkeiten umfasst, die im Zusammenspiel mit Lieferanten (Kreditoren) stehen, befasst sich die Debitorenbuchhaltung mit den Forderungen gegenüber Kunden. Dabei liegt das Hauptziel im Forderungsmanagement und der Steuerung der Zahlungsströme, um finanzielle Engpässe durch Zahlungsausfälle zu vermeiden. Somit nimmt die Debitorenbuchhaltung direkten Einfluss auf Liquiditätsplanung eines Unternehmens.

Zur klaren Unterscheidung von Debitoren wird eine eindeutige Kennung in Form einer Debitorennummer vergeben, die mit dem Debitorenkonto verknüpft ist. In dieser Akte werden Unternehmensdaten und Ansprechpartner eingepflegt und aktualisiert. Darüber hinaus lassen sich Bestellungen, offene Rechnungsbeträge, Zahlungsfristen, Reklamationen, überfällige Rechnungen, Mahnungen und viele weitere Informationen einsehen.

Die Debitorenbuchhaltung hat eine Vielzahl an Aufgaben, die für den reibungslosen Ablauf der Geschäftsprozesse von entscheidender Bedeutung sind. Zu den wichtigsten Aufgaben gehören:

Die Debitorenbuchhaltung stellt Rechnungen für verkaufte Waren oder erbrachte Dienstleistungen unter Berücksichtigung steuerlicher Pflichtangaben und Vorgaben aus. Auf den Rechnungen ist ein entsprechendes Zahlungsziel vermerkt. Die Rechnung ist damit Grundlage für die Forderung eines Unternehmens gegenüber seinen Kunden.

Offene Rechnungen werden systematisch überwacht. Ziel ist es, sicherzustellen, dass Kunden die Rechnungsbeträge innerhalb der vereinbarten Zahlungsfrist begleichen.

Die Debitorenbuchhaltung überprüft regelmäßig die Zahlungseingänge auf den Bankkonten und gleicht diese mit den offenen Forderungen ab.

Falls Kunden nicht fristgerecht zahlen, wird ein meist automatisiertes Mahnverfahren eingeleitet. Dieses umfasst den Versand von Zahlungserinnerungen und Mahnungen und setzt Kunden in den Zahlungsverzug.

Bei Unklarheiten, wie beispielsweise einer falschen Rechnungsstellung oder Streitigkeiten über die erbrachte Leistung, tritt die Debitorenbuchhaltung mit dem Kunden in Kontakt, um eine Klärung herbeizuführen.

Die Debitorenbuchhaltung erstellt Berichte und Analysen über die Zahlungsmoral der Kunden, den Stand der offenen Forderungen und die Auswirkungen auf die Liquidität des eigenen Unternehmens.

„Wir gehen davon aus, dass die Liquidität vor allem bei kleinen und mittelständischen Unternehmen sukzessive aufgezehrt wird“, so Patrik-Ludwig Hantzsch, Leiter Presse und Wirtschaftsforschung bei Creditreform.

Trotz der zahlreichen Krisen hatte sich der Zahlungsverzug im Jahr 2023 zunächst verbessert, in 2024 dann wieder verschlechtert. „Viele der staatlichen Subventionen aus der Corona-Zeit müssen nun zurückgezahlt werden, die Wettbewerbssituation für deutsche Unternehmen hat sich signifikant verschärft und politisch blicken wir auf eine längere Phase der Unsicherheit, die gerade jetzt zur Unzeit kommt“, so der Creditreform Sprecher weiter.

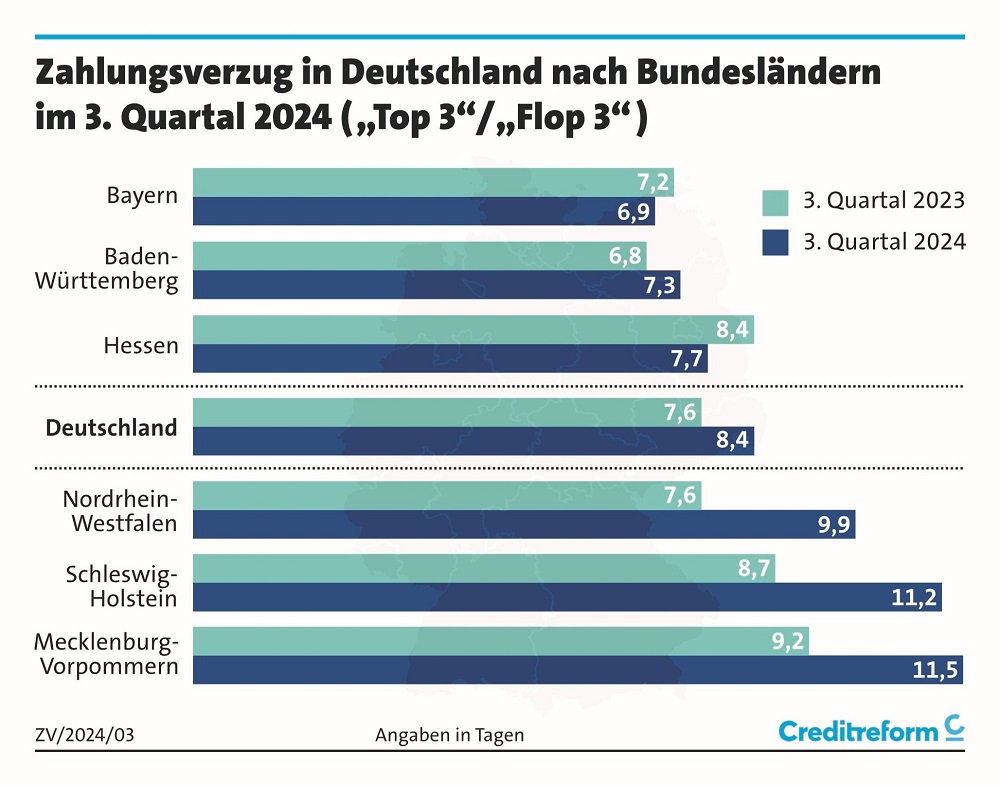

Bei den Bundesländern gibt es bei der Zahlungsmoral große Differenzen. Vor allem die Betriebe in Bayern (6,9 Tage), Baden-Württemberg (7,3 Tage) und Hessen (7,7 Tage) zahlten branchenübergreifend vergleichsweise schnell. Am anderen Ende der Skala rangiert Nordrhein-Westfalen (9,9 Tage) vor Schleswig-Holstein (11,2 Tage) und dem Schlusslicht Mecklenburg-Vorpommern mit ganzen 11,5 Tagen Verzug.

Die Vorteile einer effizienten Debitorenbuchhaltung liegen darin, die Liquidität sicherzustellen und zu verbessern, um die finanzielle Stabilität und Zahlungsfähigkeit eines Unternehmens zu gewährleisten. Dies kann sich positiv auf die Bonität und die Kreditwürdigkeit eines Unternehmens auswirken. Darüber hinaus sorgen ein gezieltes Forderungsmanagement und ein konsequentes Mahnwesen dafür, Ausfallrisiken zu minimieren und überfällige Forderungen schneller einzutreiben. Eine transparente Buchhaltung schafft Vertrauen bei den Kunden und erleichtert eine langfristige Zusammenarbeit. Die Berichte und Analysen bieten dem Unternehmen eine bessere Entscheidungsgrundlage für die Gestaltung der Geschäftsbeziehungen zu seinen Kunden, beispielsweise in Bezug auf Rabatte oder Reklamationen.

Es gibt verschiedene Risiken, mit denen sich eine Debitorenbuchhaltung auseinandersetzen muss. So können eine fehlerhafte oder unvollständige Erfassung von Rechnungen und Zahlungen einen erhöhten Zeit- und Kostenaufwand verursachen. Zudem kann dies rechtliche Konsequenzen haben oder sich nachteilig auf die Geschäftsbeziehung zum Kunden auswirken. Eine verzögerte Rechnungsstellung, fehlende Forderungsanalysen oder ein unstrukturiertes Mahnwesen können zu Liquiditätsengpässen führen.

Ähnliche Auswirkungen haben Zahlungsverzüge, das Überschreiten vereinbarter Zahlungsfristen, oder Zahlungsausfälle seitens der Kunden. Dies kann ebenso erhöhte Finanzierungskosten (z. B. Überbrückungskredite) zur Folge haben.

Geschäfte mit zahlungsunfähigen oder unzuverlässigen Kunden steigern das Forderungsausfallrisiko und belasten damit die Liquidität.

Die Einführung eines Kundenportals zum Abruf aktueller Informationen und Belege sowie das Festlegen von Ansprechpartnern erleichtert die Kommunikation mit Kunden insbesondere bei der Klärung von Reklamationen oder bei Zahlungsproblemen.

Die Automatisierung von Buchungen in einem modernen Buchhaltungssystem kann fehlerhafte Buchungen reduzieren. Zudem sind regemäßige Kontenabstimmungen zwischen Haupt- und Nebenbuch essenziell.

Eine regelmäßige Analyse wesentlicher Sachverhalte wie Zahlungsverhalten, Altersstruktur der Forderungen oder DSO (Days Sales Outstanding) ermöglichen einen guten und aktuellen Überblick und ein optimiertes Forderungsmanagement. So werden problematische Sachverhalte schnell aufgedeckt und entsprechende Maßnahmen können zeitnah ergriffen werden. Dazu gehören die transparente Kommunikation mit dem Kunden, aber auch das Einleiten von Mahnverfahren.

Der Auf- und Ausbau von guten Geschäftsbeziehungen ist für jedes Unternehmen wichtig. Im Bereich des Debitorenmanagements liefert die Prüfung der Bonität eines (potenziellen) Kunden wesentliche Informationen. Eine Bonitätsauskunft kann bei Wirtschaftsauskunfteien wie Creditreform abgerufen werden. Ist die Bonität des Kunden unzureichend, haben Unternehmen die Möglichkeit, das Geschäft abzulehnen oder die Zahlungsart zu ändern. Eine Bonitätsprüfung empfiehlt sich auch bei Bestandskunden – insbesondere bei Geschäften mit hohem Risiko.

Kreditlimits werden häufig beim Onlinehandel mit Endkunden gesetzt. Ist beispielsweise eine Rechnungssumme von mehr als 3.000 Euro offen, kann erst wieder bestellt werden, wenn die ausstehenden Forderungen beglichen wurden. Damit sichert sich in erster Linie das Unternehmen ab – aber auch Endverbraucher werden vor einer möglichen Überschuldung geschützt.

Gerade bei neuen oder risikobehafteten Kunden kann die Vereinbarung von Vorkasse oder Teilzahlungen das Zahlungsausfallrisiko minimieren. Wenn der Kunde zahlt, bevor die Ware geliefert wird, kann ein Zahlungsausfall erst gar nicht entstehen.

Unternehmen können eine Forderungsausfallversicherung abschließen, um sich gegen Zahlungsausfälle abzusichern. Bleibt die Zahlung trotz Mahnverfahren aus, tritt der Versicherungsfall ein und die Versicherung kommt für den Schaden auf.

Der Aufbau vertrauensvoller Beziehungen zu Kunden kann dazu beitragen, die Zahlungsmoral zu verbessern und Zahlungsausfälle zu reduzieren.

Die Debitorenbuchhaltung spielt eine zentrale Rolle im Finanzwesen, da sie die offenen Forderungen eines Unternehmens gegenüber Kunden verwaltet. Sie sichert die Liquidität, indem sie Zahlungseingänge überwacht und Forderungsausfälle minimiert. Zudem liefert sie wichtige Daten für die Finanzplanung, wie zum Beispiel das Zahlungsverhalten der Kunden und die Altersstruktur von Forderungen. Eine effiziente Debitorenbuchhaltung trägt damit wesentlich zur finanziellen Stabilität und Planungssicherheit eines Unternehmens bei und bildet einen unverzichtbaren Bestandteil für ein erfolgreiches Finanzmanagement.

Creditreform unterstützt Unternehmen nicht nur bei der Realisierung ihrer offenen Forderungen, sondern stellt mit dem Debitorenregister Deutschland (DRD) die größte Datenbank zum Zahlungsverhalten von Kunden zur Verfügung. Mit dem DRD halten Unternehmer nicht nur die Liquidität ihrer Geschäftskunden im Blick, sondern erkennen mögliche Risiken, indem sie erfahren, wie ihre Kunden bei anderen Lieferanten zahlen.

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Donnerstag: | 08:00 - 17:00 |

| Freitag: | 08:00 - 16:00 |

Jetzt mit uns chatten!

Jetzt mit uns chatten! Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.

Jetzt mit uns chatten!

Jetzt mit uns chatten!