6 Inkassomythen im Realitätscheck

Inkassodienstleister haben mit Vorurteilen zu kämpfen. Was wirklich dahinter steckt und bei welchen Vorwürfen es sich um Inkassomythen handelt, lesen Sie hier.

Zum ArtikelWerden Rechnungen nicht bezahlt, bleibt der Gläubiger auf seinem Geld sitzen – oder er setzt auf Inkasso. Hier erklären wir alles rund um das Inkassoverfahren und beantworten die wichtigsten Fragen.

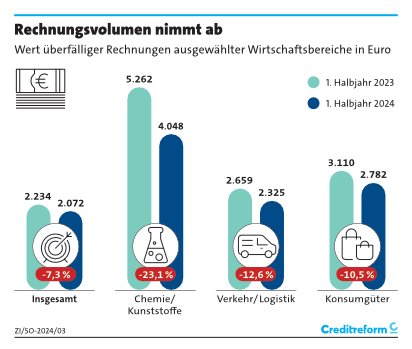

Laut Creditreform Zahlungsindikator Deutschland 2024 hat die schlechte Geschäftslage in vielen Branchen zunehmend Auswirkungen auf das Zahlungsverhalten und die Höhe der offenen Forderungen. Lieferanten und Kreditgeber verzeichneten mehr überfällige Rechnungen, während sie gleichzeitig ihren Kunden längere Zahlungsfristen einräumten. Das durchschnittliche Zahlungsziel erhöhte sich in den ersten sechs Monaten auf 31,37 Tage (1. Halbjahr 2023: 29,93 Tage). Dennoch stieg das ausstehende Forderungsvolumen auf 23.600 Euro pro Schuldner. Das sind rund 1.700 Euro mehr als im Vergleichszeitraum des Vorjahres.

Einige Unternehmen scheuen sich allerdings auch, Inkasso zu nutzen – etwa aus Sorge davor, gute Kunden zu verärgern oder aus Unwissenheit darüber, welche Voraussetzungen überhaupt erfüllt sein müssen. Doch offene Forderungen sollten sie nicht als kleineres Übel abtun. Der Forderungsausfallrechner von Creditreform macht deutlich, wie teuer Außenstände wirklich sind und warum es sich schnell lohnen kann, ein Inkassobüro zu beauftragen. Im Schnitt war eine überfällige Rechnung im ersten Halbjahr 2024 2.072 Euro wert.

Inkassoverfahren sind ein wichtiges Instrument des Forderungsmanagements. Der Name leitet sich aus dem italienischen Verb „incassare“, auf Deutsch einkassieren, ab. Sobald Kunden oder Geschäftspartner ihre offenen Rechnungen trotz mehrfacher Mahnung nicht bezahlen, haben Gläubiger die Möglichkeit, Inkasso zu nutzen. Dann beauftragen sie in der Regel spezialisierte Dienstleister wie Creditreform damit, ihre Forderung zu realisieren.

Das Ziel eines Inkassoverfahrens ist es, die ausstehenden Zahlungen ohne rechtliche Schritte einzutreiben und den Gläubiger vor finanziellen Verlusten zu schützen. Das gelingt. Laut Zahlen des Bundesverbands Deutscher Inkasso-Unternehmen (BDIU) werden jährlich rund 20 Millionen Forderungen an dessen Mitgliedsunternehmen übergeben und sechs Milliarden Euro an offenen Forderungen realisiert.

Premium Artikelinhalt lesen:

In Deutschland ist die Tätigkeit von Inkassodienstleistern gesetzlich geregelt. Zudem haben sich die 500 Mitgliedsunternehmen des BDIU einem sogenannten Code of Conduct verpflichtet. Er beschreibt Verhaltensregeln, die die Transparenz und Seriosität von Inkassodienstleistern gewährleisten.

Grundvoraussetzung dafür, dass ein Inkassoverfahren beginnen kann: Die Forderung muss berechtigt sein. Ihr muss also ein Geschäft vorausgegangen sein, bei dem das Unternehmen seinem Kunden eine Ware oder Dienstleistung nicht nur verkauft, sondern auch geliefert hat. Hat sich der Kunde beschwert oder Gewährleistungsmängel angemeldet, ist die Forderung unter Umständen noch nicht berechtigt. Ebenso muss die Rechnung korrekt ausgestellt und dem Kunden tatsächlich auch zugestellt worden sein.

Ist das der Fall und die Rechnung wird über das gesetzte Zahlungsziel hinaus nicht bezahlt, sollte im nächsten Schritt eine Mahnung verschickt werden. Darin wird der Gläubiger erneut zur Zahlung aufgefordert. Zudem sollten Unternehmen bereits im ersten Mahnschreiben Inkasso ankündigen. Dann ist klar, dass die nächste Mahnung von einem Inkassodienstleister kommt und Gebühren sowie ein außergerichtliches oder sogar gerichtliches Inkassoverfahren mit sich bringt.

Beim außergerichtlichen Inkassoverfahren versuchen Inkassodienstleister, die Forderung ohne gerichtliche Hilfe einzutreiben. Creditreform beginnt dabei zunächst mit einer Analyse der wirtschaftlichen Situation des Schuldners und seiner Bonität. Darauf abgestimmt wird das Mahnverfahren schriftlich fortgeführt.

Sobald eine Rechnung überfällig ist, ist es üblich, dass Unternehmen zunächst eine Zahlungserinnerung mit einer neuen Rechnungsfrist versenden. Bleibt auch diese Erinnerung unbeachtet, sollten eine erste und eine zweite Mahnung folgen – erst danach ein Inkassoverfahren

Um das Inkassoverfahren einzuleiten, muss die offene Forderung an einen Inkassodienstleister wie Creditreform abgetreten werden. Das kann klassisch per Post, per Fax oder per E-Mail erfolgen. Creditreform bietet im Portal Meine Creditreform auch die Möglichkeit an, Inkassofälle direkt online einzureichen. Die Vorteile dabei: Alle nötigen Dokumente wie Rechnungen, Mahnungen, weiterer Schriftverkehr können direkt hochgeladen werden. Während des Verfahrens können Unternehmer den Sachstand online permanent einsehen.

Ein gerichtliches Mahnverfahren kann nur eingeleitet werden, wenn der Schuldner auf vorherige Mahnungen nicht reagiert. Dafür muss beim zuständigen Amtsgericht ein schriftlicher Antrag auf Erlass eines Mahnbescheids gestellt werden. Darin müssen genaue Angaben zum Antragsteller, zum Antragsgegner, zur Höhe der offenen Forderung und zu den Fälligkeitsdaten von bisherigen Rechnungen und Mahnungen gemacht werden. Bei weiterer Nichtzahlung kann ein Vollstreckungsbescheid beantragt werden, bis hin zur Zwangsvollstreckung durch einen Gerichtsvollzieher.

Das Inkassoverfahren beginnt bei Creditreform mit der Analyse der wirtschaftlichen Situation des Schuldners. Sie liefert oft schon wichtige Hinweise darauf, warum die Rechnung noch nicht bezahlt wurde. Der Schuldner könnte zum Beispiel Lieferantenkredite großzügig zu seinen Gunsten ausnutzen. Oder aber er ist selbst von Zahlungsausfällen bei eigenen Kunden betroffen. Auch die Eigenkapitalsituation, die Auftragslage und Liquiditätsengpässe lassen Rückschlüsse zu, mit welcher Ansprache weitere Zahlungserinnerungen formuliert sein sollten, um die Erfolgsaussichten zu steigern.

Gute Inkassodienstleister treten dabei als Vermittler zwischen Gläubiger und Schuldner auf und sorgen dafür, dass keine unnötigen Kosten auf beiden Seiten entstehen. Creditreform etwa übernimmt die Kommunikation mit dem Schuldner, die Überwachung der Forderungen und die Einleitung rechtlicher Schritte, wenn nötig. In jedem Fall streben die Experten eine individuelle Lösung an, bei der die gute Kundenbeziehung zwischen Gläubiger und Schuldner erhalten bleibt. Je nach Inkassofall und Forderungshöhe können zum Beispiel neue Zahlungsvereinbarungen, etwa zu Ratenzahlung, getroffen werden.

Inkassodienstleister übernehmen neben der Mahnstrategie und der Kommunikation mit dem Schuldner weitere Tätigkeiten, sobald sie beauftragt werden. Dazu gehören die Überwachung aller relevanten Fristen über die mögliche Beantragung des gerichtlichen Mahnbescheids bis hin zur langfristigen Überwachung eines Gläubigertitels. Wenn eine der Maßnahmen greift, überweist der Schuldner die Forderungssumme sowie die Inkassokosten an den Inkassodienstleister, der sie abzüglich der Inkassokosten an den Gläubiger weiterleitet.

Die Inkassokosten trägt der Schuldner. Sie setzen sich in der Regel aus den Hauptforderungen, den Verzugszinsen und den Inkassogebühren zusammen. Die Hauptforderung ist der Betrag, den der Schuldner ursprünglich hätte zahlen müssen. Verzugszinsen sind Zinsen, die aufgrund verspäteter Zahlung anfallen.

Die Inkassogebühren variieren je nach Höhe der Hauptforderung und Komplexität des Falls. Seit dem 1. Oktober 2021 gelten neue rechtliche Regelungen für Inkassogebühren. Sie haben zum Ziel, dass insbesondere die Gebühren für Kleinstforderungen verhältnismäßig sind. Wichtig: Inkassokosten sollten immer transparent und nachvollziehbar sein. Der Gläubiger hat ein Recht darauf, einen detaillierten Überblick über alle Kosten zu erhalten.

Ein Inkassoverfahren bedeutet für Unternehmen immer Aufwand – verbunden mit der Sorge, dass die Kundenbeziehung darunter leidet. Wird ein professioneller Inkassodienstleister beauftragt, sinkt unternehmensseitig der Aufwand und die Chancen auf eine einvernehmliche Einigung mit dem Schuldner steigen.

Creditreform wickelt pro Jahr etwa 1,6 Millionen Inkasso-Aufträge im In- und Ausland erfolgreich ab – die überwiegende Zahl vorgerichtlich – und bietet Unternehmen als Dienstleister den gesamten Mahn- und Inkassoprozess aus einer Hand an. Immer mit dem Ziel eines schnellen Forderungseinzugs ohne hohe Kosten und großen Aufwand für Unternehmen. Sie sollten Ihre offenen Forderungen also nicht aus Scheu vor einem Inkassoverfahren abschreiben und eine geringere Liquidität aufgrund unbezahlter Rechnungen in Kauf nehmen.

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Donnerstag: | 07:30 - 16:30 |

| Freitag: | 07:30 - 14:00 |

Jetzt mit uns chatten!

Jetzt mit uns chatten! Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.

Jetzt mit uns chatten!

Jetzt mit uns chatten!