Abtretungserklärung Definition, Muster & Beispiele

Mit einer Abtretungserklärung können Forderungen von einem Gläubiger auf einen anderen übergehen. Wir erklären, was Sie beachten müssen und wie ein Muster aussehen könnte.

Zum ArtikelAb sofort ist die elektronische Rechnung im B2B-Geschäft in Deutschland Pflicht. Wir erklären, was eine E-Rechnung ist und worauf Sie bei der Erstellung achten müssen.

Im Zuge der fortschreitenden Digitalisierung haben sich Geschäftsprozesse immer weiter verändert. Das wirkt sich auch auf die Rechnungsstellung aus. Bislang wurden Rechnungen meist in Papierform, eingescannt, als Bild, Dokument oder als PDF-Datei versendet. Dies erforderte manuelle Prozesse und die Dokumente waren nicht oder nur begrenzt maschinell lesbar. Somit war eine automatisierte Weiterverarbeitung, wie sie im Rahmen der Digitalisierung erforderlich ist, nicht möglich.

Eine E-Rechnung ist ein digitales Dokument, das die gleichen Rechnungsdaten enthält, die bislang in Papierform oder als PDF versendet wurden.Im Unterschied zur herkömmlichen Papierrechnung müssen die Inhalte einer elektronischen Rechnung allerdings so aufbereitet und strukturiert sein, dass sie maschinenlesbar sind. Diese Datensätze können dann nicht nur elektronisch übermittelt und empfangen, sondern auch automatisiert weiterverarbeitet werden, ohne dass es zu Medienbrüchen kommt. Von der Rechnungsstellung bis zur Bezahlung der Rechnung ist so eine vollautomatische Verarbeitung möglich. Die gängigsten Formate in Deutschland sind die X-Rechnung und das hybride Format ZUGFeRD, die im weiteren Verlauf noch erklärt werden.

Sowohl klassische Papierrechnungen als auch Rechnungen in anderen elektronischen Formaten wie jpg, tiff oder PDF gelten nicht als elektronische Rechnung. Diese Form der digitalen Rechnung ermöglicht zwar eine bildhafte digitale Darstellung der Rechnung, erfüllt jedoch nicht die gesetzlichen Anforderungen an eine E-Rechnung und fällt unter den Begriff „sonstige Rechnung“.

Klassische Rechnung: Manuelle Prozesse bei Erstellung, Erfassung, Druck, Versand und Archivierung.

E-Rechnung: Digitale und automatisierte Prozesse bei Erstellung, automatisierter Versand, elektronische Verarbeitung und Archivierung.

Im Zuge der Digitalisierung der Wirtschaft trat im April 2019 die EU-Richtlinie 2014/55/EU1 in Kraft. Öffentliche Auftraggeber in der EU müssen seither in der Lage sein, E-Rechnungen anzunehmen und zu verarbeiten. Mit dem im März 2024 verabschiedeten Wachstumschancengesetz (BGBl I 2024 Nr. 108)2 wurde die Einführung der E-Rechnung auch für B2B-Unternehmen zur Pflicht.

Wer muss elektronische Rechnungen erstellen? E-Rechnungen müssen im B2B-Geschäft und bei öffentlichen Aufträgen ausgestellt werden. Dabei spielt es keine Rolle, ob es sich um ein Haupt- oder Nebengewerbe handelt. Rechnungssteller und -empfänger müssen in Deutschland ansässig sein. Der Empfänger muss dem Erhalt einer E-Rechnung nicht vorher zustimmen. Für die Umsetzung der E-Rechnungspflicht gelten jedoch Übergangsfristen.

Für wen gilt keine E-Rechnung Pflicht? Rechnungen an Endverbraucher, also im B2C-Geschäft, unterliegen nicht der E-Rechnungspflicht. Auch Kleinunternehmer sind von der E-Rechnungspflicht befreit. Weitere Informationen finden Sie in unseren FAQ.

Was gilt für Empfänger von E-Rechnungen? Auch Unternehmen, die nicht verpflichtet sind, müssen sicherstellen, dass sie E-Rechnungen empfangen und verarbeiten können.

Die Einführung der E-Rechnung ist nicht nur mit Pflichten verbunden, sondern bietet Unternehmen auch zahlreiche Vorteile. Diese ergeben sich vor allem daraus, dass die automatisierten Prozesse die manuellen Aufwände reduzieren.

Dazu gehören etwa:

1. vollständige digitale Verarbeitung

2. geringerer manueller Erfassungsaufwand

3. einfachere & medienbruchfreie Rechnungsverarbeitung

4. geringere Fehleranfälligkeit

5. einfachere Rechnungsstellung

6. schnellere Bearbeitung & Effizienzsteigerung

7. pünktlichere Zahlung & verbesserte Liquidität

8. erhebliches Einsparpotenzial bei Papier-, Druck- und Versandkosten

9. umweltfreundliche & nachhaltige Abwicklung

10. einfachere Prozesse & mehr Transparenz

11. flexiblere & ortsunabhängige Erledigung

12. platz- & zeitsparende Archivierung

Elektronische Rechnungen müssen bestimmten Standards entsprechen, damit sie rechtskonform sind. Zum einen muss die Authentizität der Herkunft nachgewiesen werden – also, dass die Rechnung auch tatsächlich vom angegebenen Aussteller stammt. Zum anderen dürfen Rechnungen nach ihrer Erstellung nicht mehr verändert werden können. Zudem müssen sie sowohl von Maschinen als auch von Menschen gelesen werden können. Das Datenformat einer E-Rechnung muss der europäischen Norm EN 16931 entsprechen.

Die wichtigsten E-Rechnungsformate, die dieser Norm entsprechen, sind:

Für den Rechnungsversand von E-Rechnungen gibt es keine speziellen Vorschriften. Wie der elektronische Rechnungsversand erfolgen soll, kann individuell zwischen dem Rechnungssteller und dem -empfänger abgestimmt werden. Der Austausch von E-Rechnungen kann

Zur Bestätigung der Authentizität wird häufig eine elektronische Signatur verwendet. Um den Empfang zu gewährleisten, reicht meist ein entsprechendes E-Mail-Postfach aus.

Für den Versand an die Bundesverwaltung gibt es neben dem E-Mailversand noch die Möglichkeit der manuellen Dateneingabe. Möglich ist auch ein Upload auf die Rechnungseingangsplattformen des Bundes (ZRE bzw. OZG-Re) oder der Versand über den Übermittlungskanal Peppol4 (Pan-European Public Procurement OnLine).

Auch wenn die E-Rechnung im B2B-Geschäft ab sofort verpflichtend ist, hat der Gesetzgeber eine stufenweise Übergangsregelung bis Ende 2027 vorgesehen. Denn nicht zuletzt ist die Umsetzung der Pflicht für die Unternehmen mit großem Aufwand verbunden. Eine zwingende Umsetzung der E-Rechnung muss daher erst ab 2028 erfolgen. Bis dahin gelten die folgenden Übergangsfristen:

| Jahr | 2025/2026 | 2025/2026/2027 | 2025/2026/2027 | 2025/2026/2027/2028 |

| Mögliche Rechnungsformate | Weiterhin nach Zustimmung erlaubt: Sonstige Rechnungen (Papierform, PDF, jpg etc.) | Bei Umsatz (Vorjahr) <800.000 €: sonstige Rechnungen (Papierform, PDF, jpg etc.) | EDI-Format (nach Zustimmung) | Nur noch E-Rechnung |

Bei der Umstellung der eigenen Rechnungsbearbeitung können Unternehmen entweder eigene Lösungen entwickeln oder auf Dienstleister zurückgreifen. Wer sich für eine eigene Umsetzung entscheidet, sollte einige Punkte beachten:

1. Bisherige Prozesse hinterfragen: Bevor die Rechnungsprozesse angepasst werden, sollten die aktuellen Abläufe, Zuständigkeiten und IT-Strukturen analysiert werden.

2. Für Transparenz sorgen: Für den Rechnungseingang empfiehlt sich, eine zentrale Mailadresse ausschließlich für E-Rechnungen zu erstellen. Um einen reibungslosen Ablauf zu gewährleisten, sollten auch Lieferanten und Geschäftspartner informiert werden. Separate Mail-Ordner für Geschäftspartner helfen, bei der täglichen Prüfung den Überblick zu behalten.

3. Passendes E-Rechnungsformat wählen: Das gewählte Format muss gesetzeskonform, mit Geschäftspartnern kompatibel und in die eigen IT-Infrastruktur integrierbar sein. Eine Funktion für digitale Signaturen kann sinnvoll sein.

4. Mitarbeiter schulen: Neue Prozesse und Vorgaben sollten verständlich vermittelt werden: Wie werden E-Rechnungen erstellt, verarbeitet und archiviert?

5. Testläufe durchführen: Vor der Einführung sollte das System intern und mit Geschäftspartnern getestet werden, um mögliche Probleme frühzeitig zu erkennen und bei Bedarf nachzubessern.

6. GoBD-konforme Archivierung: Im Anschluss müssen E-Rechnungen gesetzeskonform archiviert werden. Mehr dazu in unseren FAQ.

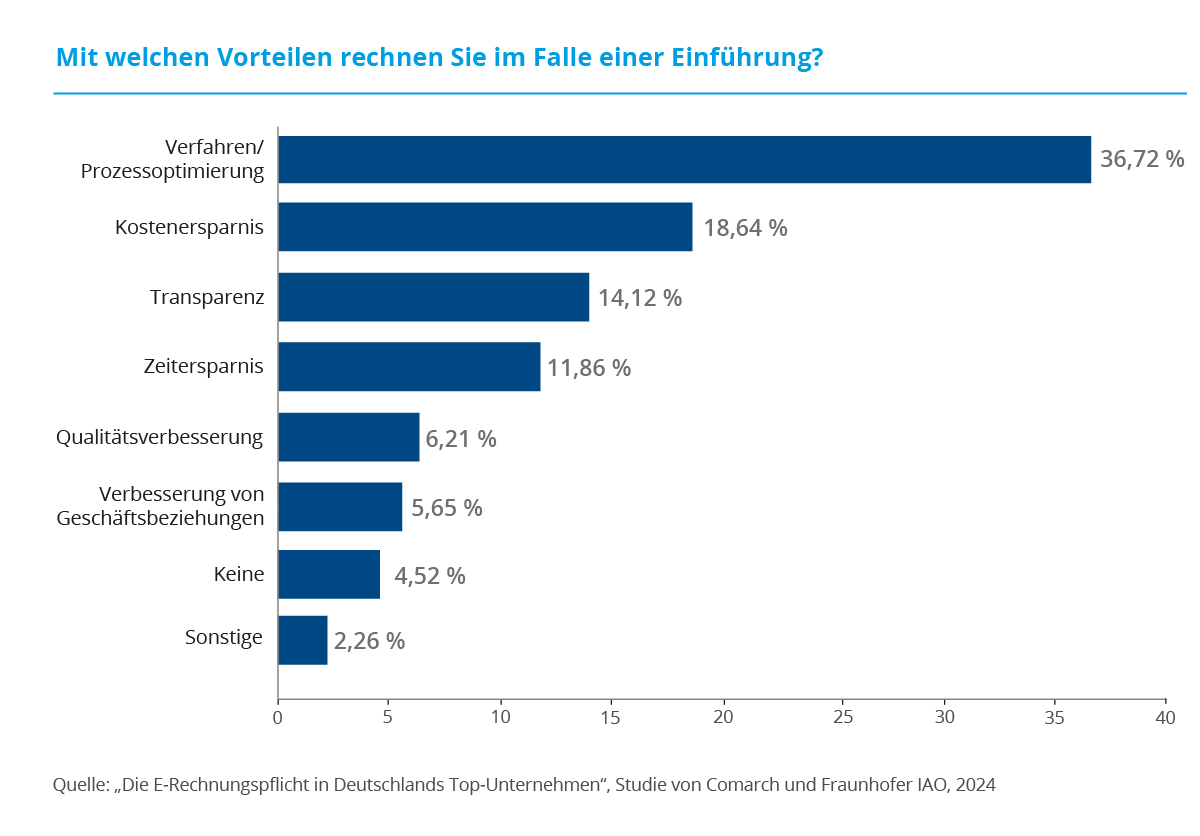

Bei der Einführung der E-Rechnung greift ein Großteil der Unternehmen laut einer gemeinsamen Studie des Fraunhofer Instituts mit Comarch5 auf einen Dienstleister zurück. Außerdem gibt es verschiedene Softwarelösungen und Online-Rechnungsprogramme, die für unterschiedliche Branchen, Unternehmensgrößen und Rechnungsprozesse entwickelt wurden. Daneben gibt es die Möglichkeit, bestehende Rechnungen in das X-Rechnungs-Format zu konvertieren. Hier müssen Nutzer abwägen, welches Tool zu ihrem Unternehmen passt.

Die Eingangsverarbeitung ist ähnlich wie bei einer Papierrechnung. Eingehende Rechnungen werden

Die IHK München hat eine beispielhafte Marktübersicht6 von Softwareanbietern für E-Rechnungen zusammengestellt, die verschiedene Lösungen zur Erstellung, Bearbeitung und Verwaltung auflistet.

zunächst auf Lesbarkeit und danach auf inhaltliche Richtigkeit und Zahlungsverpflichtung sowie Unversehrtheit und Echtheit geprüft. Außerdem ist es wichtig, einen Prozess für fehlerhafte Rechnungen einzurichten. Bei Buchung und Bezahlung ändert sich im Wesentlichen nichts an den bisherigen Prozessen.

Wer grenzüberschreitenden Handel betreibt, muss länderspezifische Anforderungen berücksichtigen. Denn oft hat jedes Land eigene Formate, Standards und Regularien festgelegt.

Noch ist die E-Rechnung nicht für alle Unternehmen obligatorisch. Jedoch bieten die digitalen Prozesse viele Vorteile, die in Zukunft auch nicht verpflichtete Unternehmen überzeugen können. Auch Kunden und Geschäftspartner erwarten zunehmend, dass elektronische Rechnungen empfangen und versendet werden. Die E-Rechnung wird daher beim Rechnungsaustausch immer stärker Einzug halten.

Die voranschreitende Digitalisierung wirkt sich auf viele Geschäftsprozesse aus. Nicht nur die Einführung der E-Rechnung ist darauf zurückzuführen. Künftig sollen auch andere Prozesse entsprechend umgestellt und modernisiert werden. So ist etwa im Rahmen der sogenannten ViDA-Initiative (VAT in the Digital Age) die Modernisierung des europäischen Mehrwertsteuersystems geplant.

Auch in unserem Kundenportal Meine Creditreform ist die Verarbeitung von E-Rechnungen ab sofort möglich: Laden Sie die vorliegende E-Rechnung im XML-Format hoch und reichen Sie Ihren Inkassofall schnell und einfach bei Ihrer lokalen Geschäftsstelle ein. Damit wird das Inkasso mit Creditreform noch bequemer.

Häufig gestellte Fragen und Antworten zum Thema E-Rechnung

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.Quellen:

1 EU-Richtlinie 2014/55/EU

2 BGBl I 2024 Nr. 108

3KoSit (Koordinierungsstelle für IT-Standards)

4Peppol (Pan-European Public Procurement OnLine)

5Studie Fraunhofer Insititut & Comarch

6IHK München: Marktübersicht Softwareanbieter

7§ 14 Umsatzsteuergesetz

8Elster

9GoBD

Mit einer Abtretungserklärung können Forderungen von einem Gläubiger auf einen anderen übergehen. Wir erklären, was Sie beachten müssen und wie ein Muster aussehen könnte.

Zum Artikel

Was ist ein Kreditor? Definition & Beispiele

Was ist ein Kreditor? Wir erklären, welche wichtige Rolle er im unternehmerischen Kontext spielt und worauf es bei der Kreditorenbuchhaltung ankommt.

Zum Artikel

Buchhaltung von A-Z: Erfahren Sie hier, worauf es ankommt. Wir erklären Ihnen die Grundlagen der Buchführung, die wichtigsten Begriffe sowie Ihre Pflichten praxisorientiert und leicht verständlich.

Zum Artikel| Montag bis Donnerstag: | 07:30 - 17:00 |

| Freitag: | 07:30 - 16:00 |

Jetzt mit uns chatten!

Jetzt mit uns chatten! Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.

Jetzt mit uns chatten!

Jetzt mit uns chatten!