Liquiditätsengpass: Das können Sie tun

Aufgrund hoher Fixkosten oder Käufern, die Ihre Rechnung verspätet zahlen, befürchten Sie einen Liquiditätsengpass? Wie Sie vorübergehende Zahlungsschwierigkeiten vermeiden.

Zum ArtikelWas ist Insolvenzverschleppung? Wer kann sich strafbar machen und welche Folgen drohen? Erfahren Sie hier alles über die rechtlichen Konsequenzen, Antragspflichten und Strategien zur Vermeidung.

Insolvenzverschleppung – ein Tatbestand, bei dem es nahe liegt, an spektakuläre Fälle zu denken wie Wirecard, Schlecker und Arcandor. Doch das Risiko, sich strafbar zu machen, gilt nicht nur für die großen Fälle. Es greift häufiger, als die meisten Verantwortlichen denken – unter anderem, weil im Zuge des Insolvenzverfahrens strenge Antragsfristen beachtet werden müssen. Um sich in Gefahr zu bringen, reicht es bereits, sie nicht ernst zu nehmen.

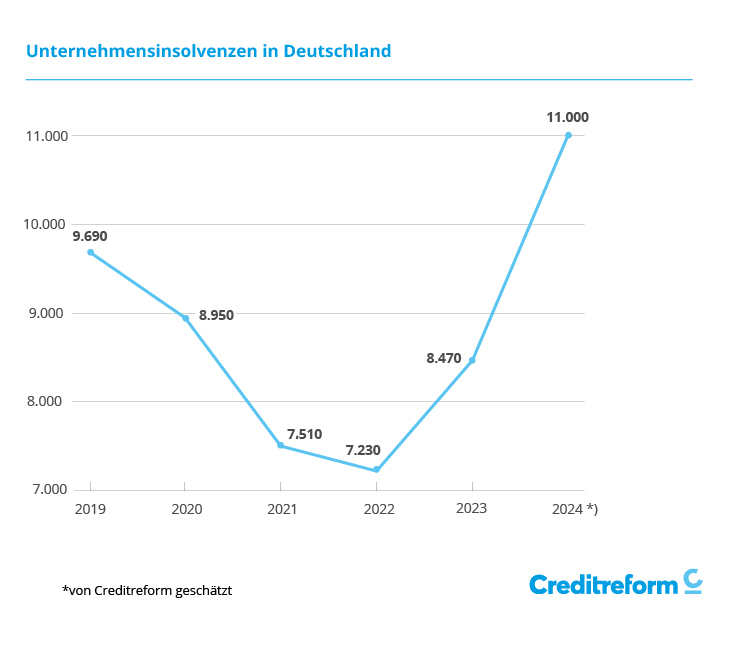

Hinzu kommt: Die Zahl der Insolvenzen steigt wieder deutlich an, wie auch die aktuelle Creditreform Erhebung Insolvenzen in Deutschland, 1. Halbjahr 2024 im Vergleich der Jahre zwischen 2019 und 2023 zeigt und Insolvenzgerichte sind verpflichtet, die Staatsanwaltschaften über jede Unternehmensinsolvenz zu informieren. Ein Grund mehr, sich jetzt genau darüber zu informieren, worauf es im Falle einer Insolvenz ankommt.

Früher wurde die Insolvenzverschleppung auch als Konkursverschleppung bezeichnet. Insolvenzverschleppung tritt immer dann ein, wenn ein Insolvenzantrag zu spät gestellt wird. Bei Überschuldung, Zahlungsunfähigkeit oder drohender Zahlungsunfähigkeit gilt eine Firma als insolvent und ist verpflichtet, dies im Rahmen einer gesetzlich festgelegten Frist auch anzumelden. Wer dies verpasst oder die eigene finanzielle Situation gar absichtlich verschleiert, begeht Insolvenzverschleppung. Und das sollte man nicht auf die leichte Schulter nehmen. Es ist eine Straftat, die streng geahndet wird. Unter Umständen können die Verantwortlichen auch persönlich mit dem Privatvermögen in Haftung genommen werden.

Nicht jedes Unternehmen ist verpflichtet, bei Zahlungsunfähigkeit oder Überschuldung Insolvenz anzumelden. Somit ist auch der Kreis derjenigen, die sich der Insolvenzverschleppung schuldig machen können, begrenzt. Antragspflicht gilt nur für juristische Personen, wie zum Beispiel GmbH, Aktiengesellschaften (AG), haftungsbeschränkte Unternehmergesellschaften (UG), Stiftungen und wirtschaftliche Vereine. Betroffen sind zudem Personengesellschaften, deren Gesellschafter keine natürliche Person ist, die gegenüber Gläubigern mit ihrem Privatvermögen haftet – wie es zum Beispiel bei einer GmbH & Co. KG der Fall sein kann. Eine Insolvenzantragpflicht gilt zudem für ausländische Kapitalgesellschaften, die ihren Sitz in Deutschland haben.

Selbstständige, Freiberufler und Inhaber von Personengesellschaften (etwa einer GbR, OHG oder KG) müssen im Falle eines Falles keinen Insolvenzantrag stellen. Sie laufen somit auch nicht Gefahr, den Straftatbestand der Insolvenzverschleppung zu erfüllen.

Die Pflicht, einen Insolvenzantrag zu stellen sowie die Haftung ist Sache der Vertretungsorgane der Unternehmen. Das sind insbesondere Geschäftsführer (bei einer GmbH) oder die Mitglieder des Vorstands (bei einer AG). Auch Personen, die nach außen hin als Geschäftsführer auftreten, also sogenannte faktische Geschäftsführer, können sich wegen Insolvenzverschleppung strafbar machen.

Die Wahrscheinlichkeit, dass die Verschleppung der eigenen Insolvenz herauskommt, ist relativ groß. Insolvenzgerichte sind verpflichtet, die Staatsanwaltschaften über jede Unternehmensinsolvenz zu informieren. Diese prüfen von Amts wegen, ob der Anfangsverdacht einer Insolvenzstraftat besteht. In etwa der Hälfte aller gewerblichen Insolvenzen leitet die Staatsanwaltschaft anhand der Insolvenzakten ein Ermittlungsverfahren wegen möglicher Insolvenzverschleppung ein.

Verantwortliche einer Kapitalgesellschaft müssen innerhalb weniger Wochen einen Insolvenzantrag stellen, wenn einer der folgenden Umstände gegeben ist: Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit, Überschuldung.

Insolvenzantragpflicht bei Zahlungsunfähigkeit

Zahlungsunfähigkeit liegt vor, wenn ein Unternehmen nicht dazu in der Lage ist, seine Zahlungsverpflichtungen zu erfüllen. Das ist dann anzunehmen, wenn es wenigstens drei Wochen lang weniger als zehn Prozent seiner fälligen Zahlungen leistet.

Insolvenzantragspflicht bei Überschuldung

Eine Überschuldung liegt vor, wenn das Vermögen eines Unternehmens nicht ausreicht, um die bestehenden Schulden zu decken und in den nächsten zwölf Monaten keine Aussicht auf Besserung besteht. Zum Vermögen zählen unter anderem Bargeld, Immobilien, Maschinen und auch Forderungen gegenüber Dritten.

Die Insolvenzantragspflicht beginnt mit dem Zeitpunkt, zu dem einer der drei Insolvenzgründe eingetreten ist. Dabei ist nicht entscheidend, wann die Verantwortlichen tatsächlich bemerkt haben, dass ein Insolvenzgrund gegeben ist. Die Frist läuft in dem Moment, in dem sie es hätten merken können oder merken müssen. Wie viel Zeit für das Stellen des Insolvenzantrags bleibt, ist abhängig vom Insolvenzgrund. Bei Zahlungsunfähigkeit und drohender Zahlungsunfähigkeit beträgt die Frist 3 Wochen. Bei Überschuldung sind es 6 Wochen.

Insolvenzverschleppung lässt sich durch einen rechtzeitigen Insolvenzantrag beim örtlichen Amtsgericht vermeiden. Welches Amtsgericht zuständig ist, hängt vom Sitz des Unternehmens ab. Der Antragsteller muss nicht nur Angaben zu seiner Person machen, sondern auch nachvollziehbare Einzelheiten zum Unternehmen sowie den Umständen der Insolvenz nennen. Dazu gehören unter anderem:

Die Strafen bei Insolvenzverschleppung können erheblich sein und neben Geld- auch Freiheitsstrafen umfassen. Sie sollen abschreckend wirken und dazu beitragen, dass Verantwortliche rechtzeitig einen Insolvenzantrag stellen und Gläubiger geschützt werden. Entscheidend für das Strafmaß ist vor allem, ob vorsätzlich oder fahrlässig gehandelt wurde. Vorsätzliche Insolvenzverschleppung wird mit einer Freiheitsstrafe von bis zu drei Jahren oder einer Geldstrafe geahndet. Dazu droht ein fünfjähriges Verbot als Geschäftsführer tätig zu werden. Bei fahrlässiger Insolvenzverschleppung kann die Freiheitsstrafe bis zu einem Jahr betragen. Oder es wird eine Geldstrafe verhängt.

Für haftende Geschäftsführer zieht eine Insolvenzverschleppung zudem zivilrechtliche Folgen nach sich. Sie haften mit ihrem Privatvermögen für Handlungen, die das Unternehmensvermögen und damit die Insolvenzmasse verringern, sowie für Schäden, die dem Finanzamt, der Sozialversicherung und neuen Gläubigern entstanden sind. Neue Gläubiger sind Gläubiger, deren Forderungen erst nach Insolvenzreife entstanden sind.

Gerät das Unternehmen in Schieflage, wollen Geschäftsführer den wirtschaftlichen Schaden eingrenzen und stellen ihr persönliches Haftungsrisiko oft hintenan. Wie sie sich absichern können, erklärt der Fachanwalt für Strafrecht und Kanzleigründer Martin Wilke im Podcast Gute Geschäfte.

Das Insolvenzstrafrecht unterscheidet zwischen zwei Varianten von Insolvenzverschleppung: der vorsätzlichen und der fahrlässigen Insolvenzverschleppung. Beide Vergehen sind strafbar, unterscheiden sich jedoch in der Höhe des möglichen Strafmaßes.

Eine vorsätzliche Insolvenzverschleppung liegt vor, wenn die Verantwortlichen die Antragspflicht bewusst und absichtlich missachtet haben. Das heißt, wenn sie untätig geblieben sind, obwohl ihnen also klar war, dass Unternehmen zahlungsunfähig oder überschuldet ist. Oder, schlimmer noch, wenn sie die finanzielle Lage des Unternehmens bewusst verschleiert haben.

Eine fahrlässige Insolvenzverschleppung ist gegeben, wenn die Verantwortlichen die Antragspflicht zwar nicht bewusst, aber dennoch schuldhaft missachtet haben. Zum Beispiel, weil sie ihre Sorgfaltspflichten verletzt und deshalb die wirtschaftliche Lage des Unternehmens falsch eingeschätzt haben.

Geschäftsführer angeschlagener Unternehmen zögern häufig, einen Insolvenzantrag zu stellen, weil sie lange die Hoffnung haben, doch noch die Wende zu schaffen – etwa durch einen neuen großen Auftrag. Oft empfinden sie den Gang zum Amtsgericht auch als persönliches Scheitern, das sie unbedingt vermeiden wollen. So laufen sie Gefahr, sich der Insolvenzverschleppung schuldig zu machen. Bei einer frühzeitigen Insolvenzanmeldung besteht dagegen in vielen Fällen noch eine gute Chance, das Unternehmen zu sanieren oder zu verkaufen.

Um diesen Zeitpunkt nicht zu verpassen und sich zudem nicht der Insolvenzverschleppung schuldig zu machen, müssen Verantwortliche jederzeit die Finanzen im Blick behalten, etwa durch eine detaillierte und aktuelle Liquiditätsplanung. Sobald das Unternehmen ins Schlingern gerät, ist es ratsam, anwaltlichen Rat einzuholen. Der gewählte Anwalt sollte neben strafrechtlichen Kenntnissen auch Kenntnisse in der Unternehmensführung sowie im Insolvenzrecht besitzen.

Wer das Unternehmen nach erkannter Insolvenzreife verkauft oder einen sogenannten Strohgeschäftsführer einsetzt, entgeht nicht der Geschäftsführerhaftung. Denn entscheidend ist der Zeitpunkt, zu dem Zahlungsunfähigkeit oder Überschuldung eingetreten ist.

Mehr zum Thema Unternehmenssanierung lesen Sie in unserem Praxisratgeber Firmeninsolvenz: Rettung durch Sanierung.

Checkliste downloaden

Daran sollten Sie denken: 20 Maßnahmen zur Unternehmenssanierung

Unsere praktische Checkliste verrät:

Wer als Geschäftsführer einer angeschlagenen Kapitalgesellschaft in bester Absicht versucht, das Unternehmen vor der Insolvenz zu retten, muss auch seine eigene Strafbarkeit im Blick behalten. Sobald er Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit oder Überschuldung erkennt, muss er innerhalb kurzer Zeit handeln und Insolvenzantrag stellen. Im anderen Fall macht er sich der Insolvenzverschleppung schuldig und muss mit ernsten straf- und zivilrechtlichen rechtlichen Konsequenzen rechnen. Dabei schützt auch Unwissenheit nicht vor Strafe. Gut dabei zu wissen: Eine frühzeitige Insolvenzanmeldung ist nicht zwangsläufig das Ende für ein Unternehmen. Es kann auch die Chance für einen Neustart sein.

Eine Insolvenz kann verschiedene Gründe haben. Wichtig ist es vor allem, sich solide aufzustellen, um einem solchen Szenario zu entgehen und einer Insolvenz vorzubeugen. Creditreform bietet Unternehmen dazu wertvolle Unterstützung in den Bereichen Risikomanagement, Kredit- und Kautionsversicherung sowie Inkasso oder Factoring.

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Donnerstag: | 07:30 - 17:00 |

| Freitag: | 07:30 - 15:30 |

Jetzt mit uns chatten!

Jetzt mit uns chatten! Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.

Jetzt mit uns chatten!

Jetzt mit uns chatten!