6 Inkassomythen im Realitätscheck

Inkassodienstleister haben mit Vorurteilen zu kämpfen. Was wirklich dahinter steckt und bei welchen Vorwürfen es sich um Inkassomythen handelt, lesen Sie hier.

Zum ArtikelPünktlichkeit ist eine Tugend. Doch wie steht es um die Zahlungsmoral deutscher Unternehmen? Wann werden offene Rechnungen beglichen und wie können Sie das Zahlungsverhalten Ihrer Kunden beeinflussen?

In den vergangenen Monaten haben Lieferanten und andere Kreditgeber ihre Zahlungsziele verkürzt. Unternehmen, die Waren und Dienstleistungen bezogen, hatten dadurch weniger Zeit, ihre Rechnungen zu begleichen.

Im 2. Halbjahr 2024 wurde durchschnittlich ein Zahlungsziel von 31,22 Tagen eingeräumt, während es im Vorjahreszeitraum (2. Halbjahr 2023) noch 32,05 Tage waren. Zugleich hat die Dauer von Zahlungsverzögerungen abgenommen, was auf ein konsequenteres Kreditmanagement hindeutet.

Die durchschnittliche Verzugsdauer sank auf nur noch 8,41 Tage – den niedrigsten Wert der letzten zehn Jahre. Die verstärkte Aufmerksamkeit der Kreditgeber auf ausstehende Forderungen ist vermutlich auf die verschlechterte Wirtschaftslage und gestiegene Ausfallsrisiken zurückzuführen.

Das ist das Ergebnis einer Studie der Creditreform Wirtschaftsforschung auf Basis von etwa 3,8 Millionen Rechnungsbelegen aus dem Creditreform Debitorenregister Deutschland (DRD).

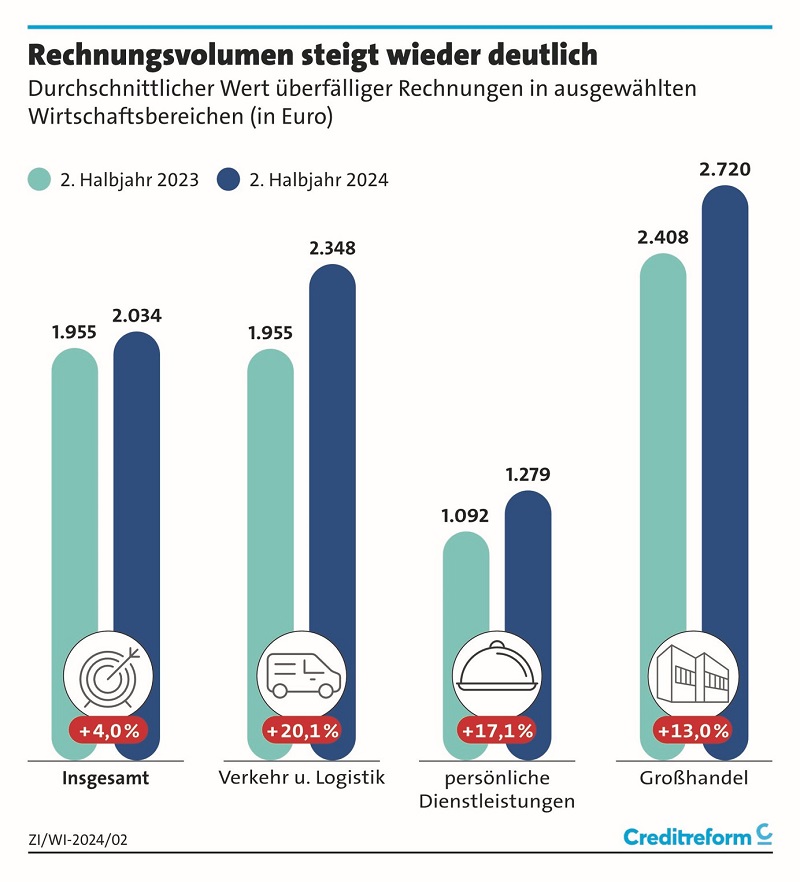

Der durchschnittliche Wert einer verspätet bezahlten Rechnung betrug im 2. Halbjahr 2024 2.034 Euro. Der nach dem Ende der Corona-Krise einsetzende Trend zu steigenden Rechnungswerten kam im vergangenen Jahr ins Stocken. Zwar haben sich die Rechnungswerte mittlerweile wieder leicht erholt, doch die anhaltend schlechte Wirtschaftslage dürfte das Volumen von Geschäftstransaktionen weiterhin dämpfen.

In sechs der untersuchten Wirtschaftsbereiche stiegen die Rechnungswerte zuletzt an. Besonders deutliche Zuwächse wurden im Verkehrs- und Logistiksektor (plus 393 Euro) sowie in der Konsumgüterbranche (plus 354 Euro) verzeichnet. Im Gegensatz dazu sank die durchschnittliche Rechnungssumme bei Geschäften mit der chemischen Industrie um 840 Euro. Dennoch bleiben Rechnungen an Chemieunternehmen mit einem Durchschnittswert von 3.878 Euro weiterhin sehr hoch. Deutlich niedrigere Werte wurden bei Rechnungen an die Bauwirtschaft (1.052 Euro) und Dienstleistungsunternehmen (1.279 Euro) festgestellt. Der Anstieg des durchschnittlichen Rechnungsbetrags insgesamt dürfte unter anderem auf Preiserhöhungen zurückzuführen sein.

Die Zahlungsmoral beschreibt die Fähigkeit und Bereitschaft eines Geschäftspartners, seine Zahlungsverbindlichkeiten bis zu deren Fälligkeit in voller Höhe zu erfüllen. Der Hinweis auf „Fähigkeit und Bereitschaft“ signalisiert bereits, dass es sehr unterschiedliche Gründe für einen Verzug geben kann. Grundsätzlich gilt jedoch: In Zeiten guter Konjunktur zahlen Unternehmen Rechnungen tendenziell pünktlich, weil sie aufgrund voller Auftragsbücher, hoher Umsätze und komfortabler Erträge dazu in der Lage sind. Dagegen gehen konjunkturell schwierige Phasen häufig einher mit Zahlungsverzögerungen und Forderungsausfällen.

Wenn ein Kunde mit großer Verzögerung oder gar nicht zahlt, kann das auch dessen Vertragspartner in Zahlungsschwierigkeiten bringen. Im schlimmsten Fall droht ihm die Insolvenz. Dieses Risiko besteht vor allem für kleinere Betriebe, die häufig sehr stark von wenigen Kunden abhängig sind. Handwerker und kleinere produzierende Betriebe müssen Materialien oft vorfinanzieren. Das verstärkt den Druck, selbst liquide zu sein.

Aber auch wenn es nicht zum Äußersten – dem Totalausfall der Forderung – kommt, kann eine schlechte Zahlungsmoral den Handlungsspielraum des Auftragnehmers stark beschneiden: Ihm fehlen dann möglicherweise die Mittel, um Chancen für eine Ausweitung seines Geschäfts wahrzunehmen. Er muss Investitionen zurückstellen, auf Akquisitionen verzichten und kann seine Belegschaft unter Umständen nicht in dem Maße vergrößern, wie er das gerne möchte. Um dies auszugleichen, könnte er versuchen, seine Preise anzuheben – und so Gefahr laufen, an Wettbewerbsfähigkeit zu verlieren.

Gut möglich, dass Gläubiger, die übermäßig lange auf die Begleichung von Rechnungen warten, auch ihr eigenes Zahlungsverhalten anpassen müssen, weil es ihnen an Liquidität mangelt. Sie müssen auf Skonto verzichten und verlieren unter Umständen das bisher gute Standing bei ihren Kreditgebern. Im schlimmsten Fall kommt damit eine Kettenreaktion in Gang, die negative Folgen für eine ganze Branche hat.

Vor einem Vertragsabschluss empfiehlt es sich, die Bonität eines potenziellen Geschäftspartners unter die Lupe zu nehmen. Die Bonität ermöglicht eine klare Einschätzung der Kreditwürdigkeit. Für die Berechnung werden neben öffentlichen Daten vielfältige Informationen bewertet – unter anderem Branchenrisiken, Bilanzen, Zahlungsweisen, Umsätze, Krediturteile, Mitarbeiterzahl, Auftragslage oder Inkassodaten.

Wertvolle Hinweise liefert auch die Internetseite der deutschen Insolvenzgerichte sowie das elektronische Unternehmensregister.

Ist es um die Bonität eines Geschäftspartners eher schlecht bestellt, gilt es abzuwägen: Nehme ich die Möglichkeit eines Zahlungsverzugs oder gar eines Zahlungsausfalls in Kauf? Und falls Ja: Wie reduziere ich mein Risiko? Eine Möglichkeit wäre, nur gegen Vorkasse oder Sofortzahlung zu liefern. Ein Mittelweg könnte diese Variante sein: Lieferung gegen Anzahlung plus Rechnung mit verkürzter Zahlungsfrist.

Mehr Zahlen benötigt? Registrieren Sie sich kostenlos und laden Sie die Studie "Creditreform Zahlungsindikator Deutschland, Winter 2024/2025" herunter.

Die Prüfung der Bonität ist wichtig. Doch Creditreform kann noch präzisere Aussagen über das Zahlungsverhalten einzelner Unternehmen machen – und zwar basierend auf den Zahlungserfahrungen anderer Lieferanten und Kreditgeber. Wer weiß, wie pünktlich oder unpünktlich Kunden bei anderen Unternehmen zahlen, kann selbst weitere Vorsichtsmaßnahmen ergreifen.

Genau diese Zusatzinformationen liefert das Debitorenregister Deutschland (DRD), die größte Datenbank für Zahlungserfahrungen von Unternehmen in Deutschland. Das DRD beruht auf dem Prinzip der Gegenseitigkeit. Wer als Creditreform Mitglied seine eigenen Zahlungserfahrungen einspeist, profitiert branchenübergreifend von den Informationen der anderen Mitglieder. Er erhält Hinweise, welche Zahlungskonditionen ein Geschäftspartner bei anderen Lieferanten erhält, ob er seine Rechnungen pünktlich begleicht und welchen Stellenwert sein eigenes Unternehmen als Lieferant bei dem Kunden hat. Wer das DRD nutzt, erhält in regelmäßigen Abständen Auswertungen zu seinem eingelieferten oder bereitgestellten Kundenbestand. Eine optimale Risikoanalyse bildet zusätzlich die Ausfallrisiken ab und liefert wertvolle Informationen für das eigene Bankenrating.

Frank Firneisen (Vertriebsleitung und Kundenberatung bei Creditreform Oldenburg Bolte KG) und Reyno Thormählen (Geschäftsführer bei Hans Thormählen GmbH & Co. KG) beleuchten im Gespräch mit Jessica Springfeld (Handelsblatt Media Group) den Nutzen des Zahlungserfahrungspools "Debitorenregister Deutschland" in der Praxis.

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Donnerstag: | 07:30 - 17:00 |

| Freitag: | 07:30 - 15:30 |

Jetzt mit uns chatten!

Jetzt mit uns chatten! Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.

Jetzt mit uns chatten!

Jetzt mit uns chatten!