Buchhaltung einfach erklärt

Buchhaltung von A-Z: Erfahren Sie hier, worauf es ankommt. Wir erklären Ihnen die Grundlagen der Buchführung, die wichtigsten Begriffe sowie Ihre Pflichten praxisorientiert und leicht verständlich.

Zum Artikel

Selbstständige und Unternehmer sind verpflichtet, geschäftliche Dokumente über einen bestimmten Zeitraum aufzubewahren. Welche Aufbewahrungsfristen für welche Unterlagen gelten.

Das vierte Bürokratieentlastungsgesetz verspricht viel. Der Referentenentwurf sieht eine Verkürzung der handels- und steuerrechtlichen Aufbewahrungsfristen für Buchungsbelege vor. Rechnungskopien, Kontoauszüge und Gehaltslisten etwa sollen dann zwei Jahre früher als bislang vernichtet werden dürfen – eine geringe Verkürzung im Vergleich zur aktuellen Aufbewahrungsdauer von zehn Jahren. Dennoch soll die Neuerung dazu führen, dass „erhebliche Aufbewahrungskosten“ gespart werden, heißt es beim Bundesjustizministerium.

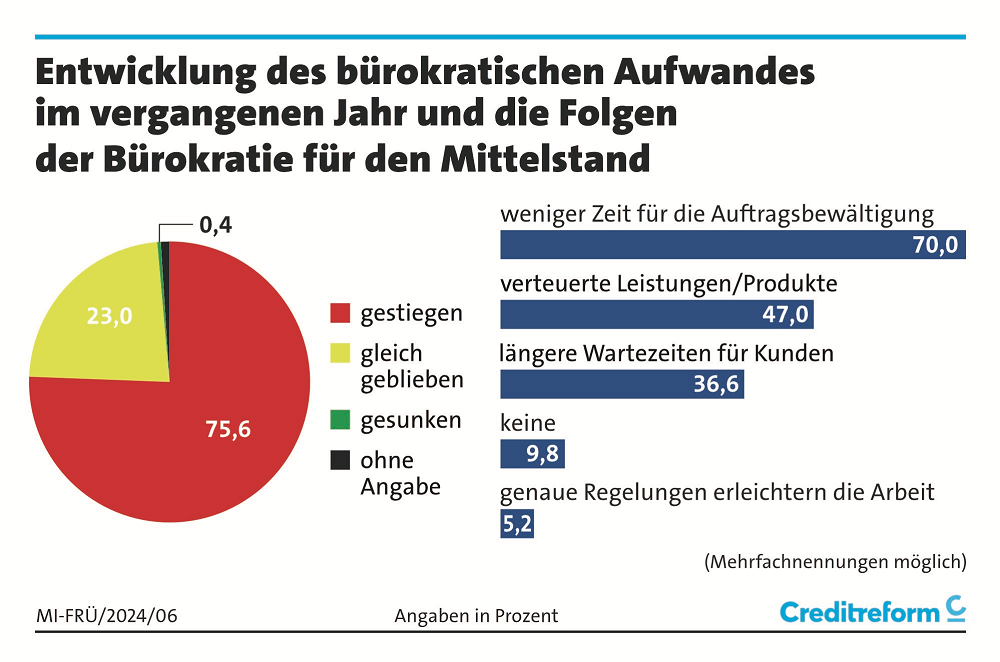

Bürokratie, wie die Regeln zur Aufbewahrung von Dokumenten, kostet Zeit und Geld – und werden von Unternehmen zunehmend als Belastung empfunden. Die Grafik zeigt, dass der Aufwand im Mittelstand gestiegen ist. Umso wichtiger ist es, die Regeln genau zu kennen. Im Folgenden finden Sie die wichtigsten Fragen und Antworten zu den Aufbewahrungsfristen für Unternehmen.

Die Pflicht, geschäftliche Unterlagen aufzubewahren, ist Teil der steuerlichen und handelsrechtlichen Buchführungs- und Aufzeichnungspflichten. Somit ist jeder, der nach Steuer- und Handelsrecht zum Führen von Büchern und Aufzeichnungen verpflichtet ist, auch gefordert, diese geordnet aufzubewahren und dem Finanzamt auf Anfrage zugänglich zu machen. Die entsprechenden Fristen betragen, in Abhängigkeit von der Art des Dokuments, entweder sechs oder zehn Jahre.

Die Aufbewahrungsfristen für Unternehmen richten sich im Wesentlichen nach zwei Rechtsgrundlagen: dem Steuerrecht und dem Handelsrecht. Als elementarer Teil des Steuerrechts bestimmt die Abgabenordnung (AO), welche Unterlagen aufbewahrt werden müssen (§ 147 AO). Das Handelsgesetzbuch verpflichtet mit § 257 HGB alle Kaufleute zur Aufbewahrung ihrer Unterlagen.

Grundsätzlich gilt: Wer buchführungspflichtig ist, muss auch dafür sorgen, dass seine Aufzeichnungen und Unterlagen ordnungsgemäß aufbewahrt werden. Betroffen sind somit nicht nur Handelsgesellschaften (GmbH, OHK, KG, AG und andere), sondern auch Gewerbetreibende sowie Land- und Forstwirte, sofern sie bestimmte Umsatz- und Gewinngrenzen überschreiten. Konkret: Gewerbetreibende, die mehr als 800.000 Euro (bis 2023: 600.000 Euro) Umsatz oder 80.000 Euro (bis 2023: 60.000 Euro) Gewinn erwirtschaften. Land- und Forstwirte sind im Fall eines Jahresgewinns von mindestens 60.000 Euro aufbewahrungspflichtig oder wenn sie über eine Nutzfläche mit einem Wirtschaftswert von mehr als 25.000 Euro verfügen.

In unserem Praxisratgeber Kleinunternehmerregelung erfahren Sie mehr zu den Vorgaben.

Selbstständige und Unternehmen sind verpflichtet, sämtliche Unterlagen aufzubewahren, die für die Besteuerung von Bedeutung sind. Die Abgabenordnung listet dazu auf (§ 147 Abs. 1 AO):

In der Praxis ist mitunter die richtige Einordnung der Unterlagen problematisch. Ein Brief beispielsweise ist kein Geschäftsbrief, wenn es sich lediglich um ein werbliches Schreiben für einen größeren Personenkreis handelt. Und ein Beleg ist steuerlich nicht relevant, wenn er einen Vorgang belegt, der keine Auswirkung auf die Finanz- und Ertragslage eines Unternehmens hat.

Die Aufbewahrungsfrist beginnt mit Ablauf des Kalenderjahres, in dem die letzten Änderungen oder Handlungen in den jeweiligen Unterlagen vorgenommen wurden. Beispiel: Ein Jahresabschluss für das Jahr 2014, der im Jahr 2015 erstellt und beim Finanzamt eingereicht wurde, ist – beginnend mit dem 01.01.2016 bis 31.12.2024 aufzubewahren.

Der Gesetzgeber hat für die Aufbewahrung von Geschäftsunterlagen folgende Formen vorgeschrieben:

Erfahren Sie in unserem Praxisratgeber, wozu der DiFin dient und wie Daten künftig einfacher übermittelt werden können.

Wichtig: Steuerrelevante Unterlagen, die im Original digital sind, müssen auch in dieser Form aufbewahrt werden. Somit ist es beispielsweise nicht zulässig, eine elektronisch eingegangene Rechnung in ausgedruckter Form zu archivieren. Wichtig ist zudem darauf zu achten, dass der Datenträger, auf dem die Unterlagen aufbewahrt werden, keine nachträglichen Veränderungen des Dokuments zulässt.

Das Steuerrecht schreibt vor, dass alle aufbewahrungspflichtigen Unterlagen und Belege grundsätzlich in Deutschland aufzubewahren sind (§ 146 Abs. 2 AO). Wenn es sich um Originale handelt, ist eine „gesicherte Aufbewahrung“ erforderlich. Das heißt, die Dokumente müssen in einem Raum oder in einem Gebäude gelagert werden, wo sie vor Einwirkungen wie Feuer, Wasser und Feuchtigkeit geschützt sind. Insbesondere muss gewährleistet sein, dass die Unterlagen lesbar bleiben. Dass also zum Beispiel die Schrift auf dem verwendeten Papier nicht mit der Zeit verblast – wie das etwa häufig bei Rechnungen auf Thermopapier der Fall ist. Das Handelsgesetzbuch dagegen schreibt keinen bestimmten Aufbewahrungsort vor, verlangt aber, dass die entsprechenden Unterlagen bei Verlangen in angemessener Zeit vorgelegt werden können (§ 239 Abs. 4 HGB).

Auf schriftlichen Antrag des Steuerpflichtigen kann die zuständige Finanzbehörde gestatten, dass elektronische Bücher und sonstige erforderliche elektronische Aufzeichnungen außerhalb Deutschlands geführt und aufbewahrt werden (§ 146 Abs. 2a AO). Voraussetzung dafür ist, dass der Steuerpflichtige den Standort des Datenverarbeitungssystems mitteilt und sicherstellt, dass die Finanzbehörde auf Verlangen in vollem Umfang auf die Unterlagen zugreifen kann. Bei Verstößen kann das Finanzamt eine unverzügliche Rückverlagerung der elektronischen Bücher und sonstigen Aufzeichnungen nach Deutschland verlangen.

Die Aufbewahrungsfristen können sich verlängern, wenn die betroffenen Unterlagen für Steuervorfälle bedeutsam sind, für die die Festsetzungsfrist noch nicht abgelaufen ist. So kann sich der Ablauf der Festsetzungsfrist beispielsweise durch eine Betriebsprüfung, steuerstraf- oder bußgeldrechtliche Ermittlungen oder eine spätere Abgabe der Steuererklärung in die Länge ziehen.

Bei originär digitalen Daten haben Finanzbehörden das Recht, im Rahmen einer Außenprüfung Einsicht in die gespeicherten Daten zu nehmen. Auch dürfen sie das Datenverarbeitungssystem für die Prüfung der Unterlagen nutzen. Dabei beschränkt sich der Zugriff der Finanzverwaltung auf Daten, die für die Besteuerung relevant sind. Hierzu gehören in jedem Fall Daten aus den Bereichen Finanzbuchhaltung, Lohnbuchhaltung und Anlagenbuchhaltung.

Als originär digital gelten Daten, die in elektronischer Form in das Datenverarbeitungssystem eingehen. Diese Daten muss das aufbewahrungspflichtige Unternehmen immer in einer maschinell auswertbaren Form aufbewahren und bei Anfrage des Finanzamtes bereitstellen.

Ein Verstoß gegen die Aufbewahrungspflichten liegt vor, wenn Unterlagen nicht ordnungsgemäß archiviert und aufbewahrt werden, wenn sie zerstört oder beschädigt werden, oder wenn sie verheimlicht und nicht ausgehändigt werden. In diesem Fall sieht die Finanzbehörde auch einen Verstoß gegen Buchführungs- und Aufzeichnungspflichten und ist berechtigt, die Besteuerungsgrundlagen etwa auf Basis von Branchenvergleichszahlen zu schätzen (§ 162 AO).

Eine geordnete Aufbewahrung, so wie sie der Gesetzgeber vorschreibt, bedeutet, dass ein sachverständiger Dritter die Unterlagen in angemessener Zeit prüfen kann. Damit das gewährleistet ist, macht es Sinn, ein Regelwerk festzulegen, in dem unter anderem festgelegt ist, nach welchen Ordnungskriterien die Unterlagen archiviert wurden. Viele Daten liegen in digitaler Form vor. Somit ist es erforderlich, digitale Archive aufzubauen. Dabei hilft Archivierungssoftware, wie sie von verschiedenen Anbietern zur zeitsparenden und revisionssicheren Archivierung von Dokumenten angeboten wird. Rechnungen auf Thermopapier (etwa Tankbelege) verblassen mit der Zeit und sind damit nicht mehr lesbar. Aus diesem Grund ist es wichtig, diese Rechnungen zeitnah auf normales Papier zu kopieren und die Kopie zur Originalrechnung zu heften.

Unsere Texte dienen dem unverbindlichen Informationszweck und ersetzen keine spezifische Rechts- oder Fachberatung. Für die angebotenen Informationen geben wir keine Gewähr auf Richtigkeit und Vollständigkeit.

| Montag bis Freitag: | 08:00 - 16:30 |

Jetzt mit uns chatten!

Jetzt mit uns chatten! Die Zuständigkeit unserer Experten richtet sich immer nach dem Geschäftssitz Ihres Unternehmens. Bei Fragen zur Mitgliedschaft oder zu unseren Produkten und Lösungen steht Ihnen Creditreform vor Ort zur Seite. Mit der Eingabe Ihrer fünfstelligen Postleitzahl finden Sie Ihren persönlichen Ansprechpartner.

Sie werden jetzt zu Ihrer Geschäftsstelle weitergeleitet.

Sie werden jetzt zurück zur Übersichtsseite weitergeleitet.

Jetzt mit uns chatten!

Jetzt mit uns chatten!